Pourquoi utiliser notre simulateur SCI à l'IS ?

La décision d'opter pour une SCI à l'impôt sur les sociétés plutôt qu'à l'impôt sur le revenu constitue un choix fiscal structurant et irréversible. Les enjeux financiers sont considérables : amortissement des immeubles, traitement des plus-values, optimisation des flux de trésorerie et stratégie de sortie. Notre simulateur intègre l'ensemble de ces dimensions pour vous fournir une vision globale sur 20 ans.

L'outil calcule automatiquement votre taux de rendement interne, votre cash-flow annuel après impôts, le coût total du crédit et la fiscalité applicable à la revente. Les données que vous obtenez constituent une base solide pour prendre votre décision d'investissement en connaissance de cause. Si vous hésitez entre plusieurs structures juridiques, notre simulateur d'acquisition en direct avec comparaison LMNP et revenus fonciers vous aidera également à comparer les différentes options d'investissement locatif.

Comprendre les résultats de votre simulation SCI à l'IS

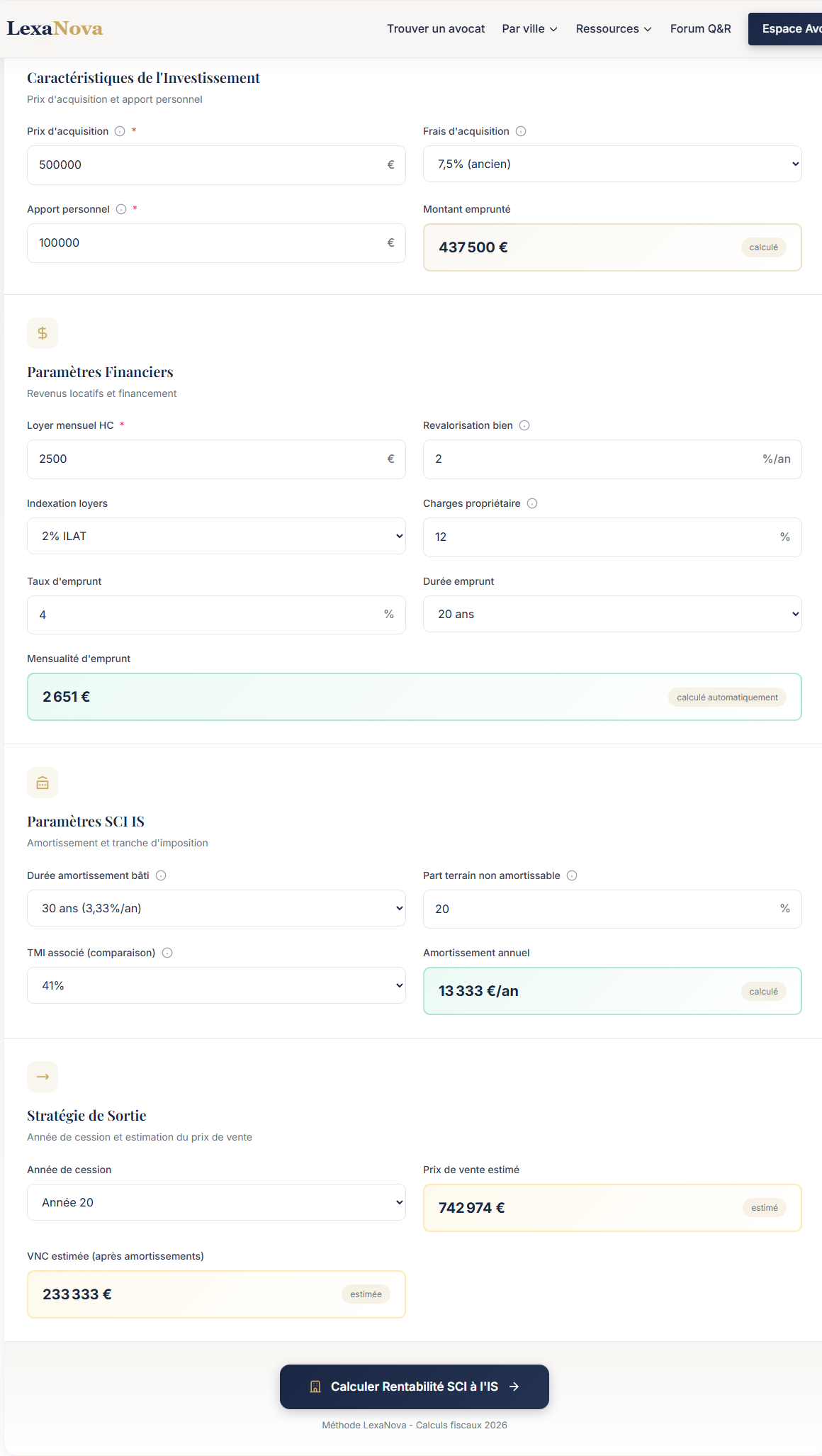

Avant de détailler l'analyse des résultats, voyons d'abord les paramètres que vous devez renseigner dans le simulateur. Ces données d'entrée détermineront l'ensemble des calculs de rentabilité.

Comme l'illustre cette interface, vous devez préciser les caractéristiques de votre investissement : le prix d'acquisition de 500 000 euros, les frais d'acquisition à 7,5 pour cent représentant les droits de notaire et honoraires, ainsi que votre apport personnel de 100 000 euros. La section financement vous demande d'indiquer le loyer mensuel attendu de 2 500 euros, le taux de revalorisation annuel des loyers de 2 pour cent, et les charges de copropriété estimées à 12 pour cent des loyers. Les paramètres fiscaux de la SCI à l'IS incluent la durée d'amortissement du bien sur 30 ans avec un amortissement annuel de 13 333 euros, et une part de terrain non amortissable de 20 pour cent. L'année de cession est fixée à l'année 20 avec un prix de vente estimé à 742 974 euros et une valeur nette comptable après amortissements de 233 333 euros.

L'analyse du financement : mensualités et effort d'épargne

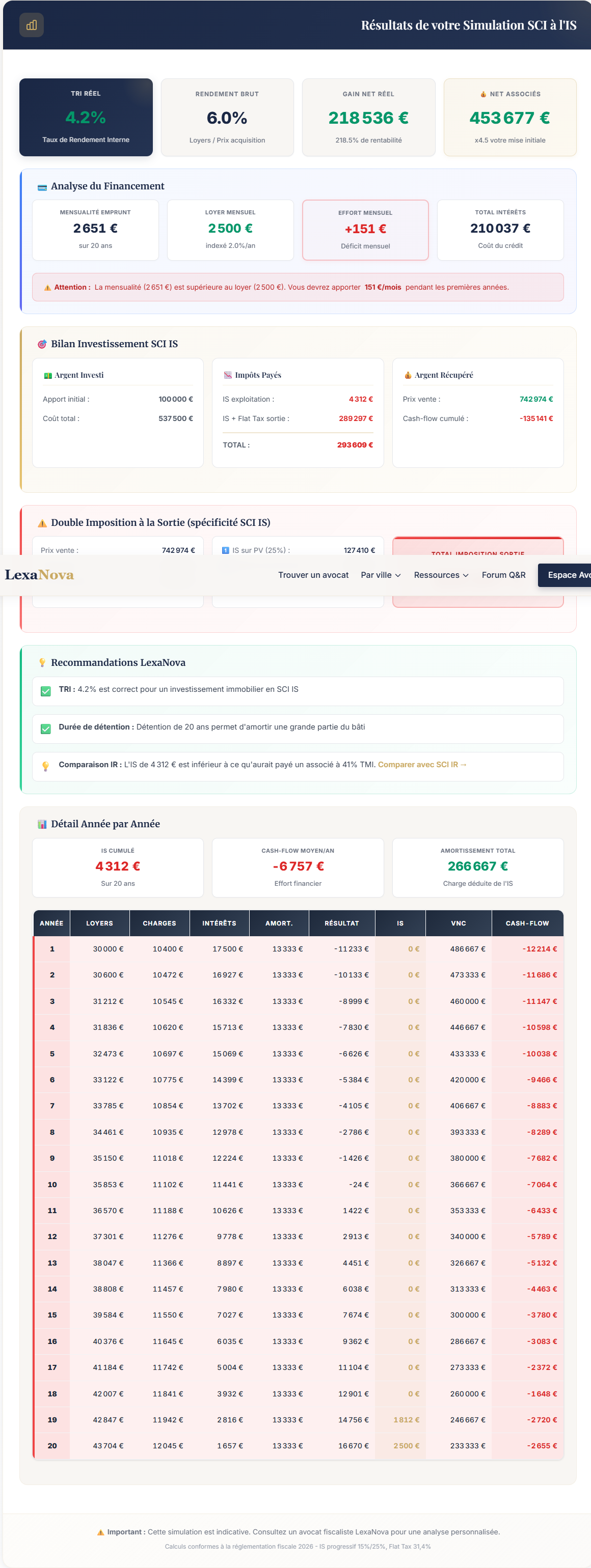

La première section des résultats présente l'analyse du financement de votre acquisition. Dans notre exemple concret, l'investissement de 500 000 euros avec un apport personnel de 100 000 euros nécessite un emprunt de 437 500 euros sur 20 ans à un taux de 4 pour cent.

La mensualité d'emprunt s'élève à 2 651 euros. Le loyer mensuel perçu s'établit à 2 500 euros après déduction du taux de financement de 2,05 pour cent. L'effort mensuel net, c'est-à-dire la différence entre la mensualité d'emprunt et le loyer encaissé, représente 151 euros par mois. Cette donnée mesure la capacité d'autofinancement requise pour maintenir l'investissement pendant les premières années, avec un avertissement important : la mensualité de 2 651 euros est supérieure au loyer de 2 500 euros, obligeant à apporter 151 euros par mois durant les premières années.

Le coût total des intérêts sur la durée de l'emprunt atteint 210 037 euros. Ce montant substantiel s'explique par la durée longue de remboursement et par le niveau des taux d'intérêt. Dans une SCI à l'IS, ces intérêts sont intégralement déductibles du résultat fiscal, contrairement aux associés d'une SCI à l'IR qui ne peuvent déduire que les intérêts afférents aux emprunts souscrits par la société elle-même.

Le bilan d'investissement : actifs et fiscalité

Le bilan d'investissement détaille la composition de votre patrimoine initial et l'imposition qui s'appliquera lors de la sortie. Dans notre exemple, l'argent investi comprend l'apport initial de 100 000 euros et le coût total du crédit de 537 500 euros, soit un investissement global de 537 500 euros avant prise en compte des amortissements. Le montant total cumulé après 20 ans s'élève à 293 609 euros.

La fiscalité de sortie représente l'un des enjeux majeurs de la SCI à l'IS. Le résultat fiscal imposable à l'IS s'élève à 4 312 euros, auquel s'ajoute la flat tax de 289 297 euros sur la distribution des bénéfices aux associés. Le total de l'imposition atteint 293 609 euros, montant identique au total cumulé ce qui illustre la lourdeur de la fiscalité de sortie dans ce régime.

Cette charge fiscale élevée s'explique par le mécanisme propre à l'IS : contrairement à une SCI à l'IR où la plus-value bénéficie d'un abattement pour durée de détention conduisant à une exonération totale après 22 ans pour l'impôt sur le revenu et 30 ans pour les prélèvements sociaux, la SCI à l'IS applique le régime des plus-values professionnelles sans abattement temporel.

L'argent récupéré par les associés après tous impôts s'établit à 742 974 euros pour un prix de vente initial identique. La flat tax a généré une imposition de 135 141 euros sur le cash-flow cumulé, et l'IS exploitation de 4 312 euros, tandis que les estimations de VNC et de prix de vente donnent un total de 233 333 euros.

L'analyse des résultats : rendement et rentabilité

Les indicateurs de performance constituent le cœur de la décision d'investissement. Le taux de rendement interne réel s'établit à 4,2 pour cent. Ce TRI mesure la rentabilité annualisée de l'investissement en tenant compte de l'ensemble des flux : apport initial, effort d'épargne mensuel, loyers perçus nets de fiscalité et produit de cession après impôts.

Un TRI de 4,2 pour cent doit être apprécié au regard du contexte de taux : avec un taux d'emprunt de 4 pour cent, la rentabilité ne dépasse le coût de la dette que de 0,2 point. Cette situation reflète les contraintes propres à la SCI à l'IS, notamment la fiscalité lourde à la sortie qui pénalise significativement la performance globale.

Le rendement brut s'élève à 6 pour cent, calculé sur la base du loyer annuel de 30 000 euros rapporté au prix d'acquisition de 500 000 euros. Ce rendement locatif brut constitue un indicateur de marché mais ne reflète pas la rentabilité réelle après prise en compte du financement et de la fiscalité.

Le gain net réel, qui représente la plus-value après tous impôts et incluant l'effort financier cumulé, atteint 218 536 euros. Ce montant mesure l'enrichissement patrimonial net généré par l'opération après 20 ans. Il intègre les 218,5 pour cent de rentabilité sur l'apport initial, chiffre qui doit être relativisé compte tenu de la durée de détention. Les nets assujetis s'élèvent à 453 677 euros après déduction de l'effort financier de 135 141 euros.

La double imposition à la sortie : IS et flat tax

L'un des aspects les plus pénalisants de la SCI à l'IS réside dans le mécanisme de double imposition applicable lors de la cession de l'immeuble. Cette section mérite une attention particulière car elle influence fortement la décision d'opter pour l'IS.

Au niveau de la société, l'impôt sur les sociétés s'applique sur le résultat de cession. Dans notre exemple, le prix de vente atteint 742 974 euros. La valeur nette comptable de l'immeuble, après application des amortissements sur 20 ans, s'établit à 233 333 euros. La différence entre le prix de vente et cette valeur nette comptable constitue la plus-value professionnelle imposable à l'IS au taux de 25 pour cent, soit 127 430 euros d'impôt sur les sociétés portant sur une plus-value professionnelle de 509 640 euros.

Le produit de cession net après IS s'élève à 509 640 euros. Ce montant est ensuite distribué aux associés sous forme de dividendes. La flat tax de 31,4 pour cent s'applique alors sur ces distributions, générant une imposition complémentaire de 181 867 euros au titre de l'impôt sur le revenu et des prélèvements sociaux des associés. Ce taux de 31,4 pour cent, applicable en 2026, comprend 12,8 pour cent d'impôt sur le revenu et 18,6 pour cent de prélèvements sociaux suite à la hausse récente de ces derniers.

Au total, l'imposition globale de la cession atteint 289 297 euros, représentant près de 39 pour cent du prix de vente. Cette fiscalité de sortie constitue le principal inconvénient de la SCI à l'IS comparativement au régime de l'IR où les abattements pour durée de détention permettent une exonération totale après 22 ans d'impôt sur le revenu et 30 ans de prélèvements sociaux. Le total de l'imposition sortie représente 289 297 euros composé de l'IS sur la plus-value de 127 430 euros et de la flat tax de 31,4 pour cent sur les 509 640 euros distribués, soit 181 867 euros.

Les recommandations LexaNova : analyse comparative

Notre simulateur identifie que le taux de rendement interne de 4,2 pour cent demeure correct pour un investissement immobilier financé à crédit, mais présente une marge étroite au regard du coût de financement à 4 pour cent. L'analyse comparative avec une SCI à l'IR s'impose avant toute décision. D'ailleurs, si vous souhaitez comparer précisément ces deux régimes, notre simulateur SCI à l'IR vous permettra d'évaluer la même opération dans le cadre d'une société transparente fiscalement.

La durée de détention de 20 ans envisagée dans notre exemple permet d'amortir une grande partie du bien immobilier, réduisant ainsi le résultat imposable annuel à l'IS. Cet avantage fiscal durant la phase d'exploitation se trouve toutefois largement compensé par la fiscalité de sortie particulièrement élevée. Les recommandations précisent d'ailleurs que le TRI de 4,2 pour cent est correct pour un investissement immobilier, mais il convient de comparer avec d'autres options d'acquisition notamment via une SCI à l'IR qui pourrait offrir une meilleure rentabilité nette après prise en compte de l'exonération progressive des plus-values.

La comparaison avec le régime de l'IR révèle des différences structurelles majeures. Une SCI à l'IS soumise au taux réduit de 15 pour cent sur les premiers 42 500 euros de bénéfice puis au taux normal de 25 pour cent offre une fiscalité courante souvent inférieure au barème progressif de l'impôt sur le revenu majoré des prélèvements sociaux, surtout pour les associés fortement imposés. Toutefois, cette économie d'impôt annuelle doit être mise en balance avec le surcoût fiscal à la revente.

Le choix entre IS et IR dépend fondamentalement de votre horizon d'investissement et de votre stratégie de sortie. Si vous envisagez de conserver le bien au-delà de 22 ans avec une perspective de transmission aux enfants ou de revente à long terme, le régime de l'IR s'avère généralement plus avantageux grâce aux abattements pour durée de détention. En revanche, si votre objectif consiste à autofinancer l'investissement par des loyers élevés tout en optimisant la fiscalité courante sans distribution de dividendes, et si vous ne prévoyez pas de cession à moyen terme, la SCI à l'IS peut présenter un intérêt.

Le détail année par année : comprendre l'évolution du cash-flow

Le tableau détaillé présente l'évolution annuelle de votre investissement sur 20 ans. Cette vision longitudinale permet d'appréhender la dynamique financière de l'opération et d'anticiper les besoins de trésorerie.

Les loyers progressent chaque année selon le taux de revalorisation appliqué. Les charges, qui représentent 12 pour cent des loyers dans notre exemple, augmentent dans les mêmes proportions. Les intérêts d'emprunt décroissent progressivement au fur et à mesure du remboursement du capital, tandis que l'amortissement de l'immeuble reste constant à 13 333 euros par an sur toute la durée, réduisant mécaniquement le résultat imposable.

Le résultat fiscal avant impôt peut être négatif les premières années lorsque les charges déductibles, incluant les intérêts d'emprunt et l'amortissement, excèdent les loyers encaissés. Cette situation génère un déficit fiscal reportable sur les exercices suivants. Progressivement, avec la diminution de la charge d'intérêts et la revalorisation des loyers, le résultat devient positif et génère un impôt sur les sociétés.

Le cash-flow, qui mesure la trésorerie disponible après paiement de toutes les charges y compris l'impôt mais avant remboursement du capital emprunté, évolue de manière caractéristique. Les premières années affichent un cash-flow négatif de 12 214 euros en année 1, nécessitant un apport de trésorerie complémentaire de la part des associés. Au fil du temps, avec la baisse des intérêts et la hausse des loyers, le cash-flow s'améliore progressivement.

L'année 19 présente un résultat fiscal positif de 1 812 euros après avoir connu des années déficitaires, générant un impôt sur les sociétés de 453 euros. Le cash-flow de cette année s'établit à une valeur négative de 7 682 euros, illustrant la nécessité d'un apport de trésorerie même en fin de période de remboursement, principalement en raison du maintien d'une charge d'intérêts résiduelle et des charges d'exploitation.

L'année 20, dernière année de remboursement du crédit, voit une amélioration sensible avec un résultat de 2 500 euros et un IS de 625 euros. Le cash-flow atteint alors une valeur positive modeste après extinction de la dette. À partir de cette date, si le bien est conservé, les flux de trésorerie deviendraient très largement positifs puisque la mensualité d'emprunt disparaît, ne laissant subsister que les charges courantes et l'impôt sur les sociétés.

SCI à l'IS : le régime fiscal en détail

Le principe de l'option pour l'impôt sur les sociétés

La société civile immobilière relève par principe du régime fiscal des sociétés de personnes, c'est-à-dire de la transparence fiscale. Les associés sont directement imposés à l'impôt sur le revenu sur leur quote-part des revenus fonciers dégagés par la société, que ces revenus soient distribués ou non. Ce régime de translucidité fiscale s'applique automatiquement sans formalité particulière.

Les associés d'une SCI ont toutefois la faculté d'opter pour l'assujettissement de la société à l'impôt sur les sociétés. Cette option, prévue par l'article 206-3 du Code général des impôts, doit être formulée par écrit et notifiée au service des impôts des entreprises dont dépend le siège social de la société. La notification doit intervenir avant la fin du troisième mois de l'exercice au titre duquel les associés souhaitent que l'IS s'applique. Le Conseil d'État a d'ailleurs précisé dans un arrêt du 24 juin 2025 que seul le formulaire M0 effectivement transmis au guichet unique fait foi pour constater l'option, un document ultérieur ne pouvant être retenu.

L'option pour l'IS présente un caractère irrévocable. Une fois exercée, elle s'applique définitivement et il n'est pas possible de revenir au régime de l'IR. Cette irréversibilité rend indispensable une analyse préalable approfondie des conséquences fiscales sur le court, moyen et long terme. Une erreur d'appréciation peut entraîner des conséquences financières défavorables difficiles à corriger.

Certaines SCI sont automatiquement soumises à l'IS sans possibilité d'option. Il s'agit des sociétés civiles qui exercent une activité commerciale par nature, comme la location meublée qui génère des bénéfices industriels et commerciaux. L'administration fiscale fait toutefois preuve d'une certaine tolérance et n'exige pas systématiquement le passage à l'IS pour une SCI exerçant accessoirement une activité commerciale, comme le rappelle le BOFiP dans ses commentaires administratifs.

L'imposition des bénéfices courants à l'IS

Dans une SCI soumise à l'impôt sur les sociétés, c'est la société elle-même qui est redevable de l'impôt sur ses résultats. Le résultat fiscal est déterminé selon les règles applicables aux bénéfices industriels et commerciaux, ce qui diffère sensiblement du régime des revenus fonciers.

Les produits imposables comprennent principalement les loyers encaissés, qu'ils proviennent de locations nues ou meublées. Les charges déductibles englobent l'ensemble des dépenses engagées dans l'intérêt de la société : charges de copropriété, primes d'assurance, frais de gestion, intérêts d'emprunt, impôts et taxes à l'exception de l'IS lui-même, et surtout l'amortissement des immeubles.

L'amortissement constitue l'avantage fiscal majeur du régime de l'IS. Il permet de constater comptablement la dépréciation du bien immobilier et de déduire fiscalement cette dotation aux amortissements du résultat imposable, sans que cela ne génère de décaissement de trésorerie. Concrètement, un immeuble acquis pour 500 000 euros peut être amorti sur une durée de 20 à 40 ans selon les composants, générant une charge déductible annuelle de 12 500 à 25 000 euros qui vient réduire le bénéfice imposable sans décaissement de trésorerie.

Le taux d'imposition applicable aux bénéfices dépend du niveau de résultat et de la structure du capital. Les sociétés dont le chiffre d'affaires est inférieur à 7 630 000 euros et dont le capital est détenu pour au moins 75 pour cent par des personnes physiques bénéficient d'un taux réduit de 15 pour cent sur la tranche de bénéfice comprise entre 0 et 42 500 euros. Au-delà, le taux normal de 25 pour cent s'applique.

Ce taux de 25 pour cent peut s'avérer inférieur au taux marginal d'imposition des associés à l'IR, notamment lorsque ces derniers se situent dans les tranches supérieures du barème progressif majorées des prélèvements sociaux, conduisant à un taux global pouvant atteindre 62,2 pour cent voire 66,2 pour cent avec la contribution sur les hauts revenus. Toutefois, cette comparaison doit être nuancée car les associés ne sont imposés à l'IR que sur les dividendes effectivement distribués, alors qu'à l'IS c'est la société qui acquitte l'impôt indépendamment de toute distribution.

La distribution des dividendes aux associés

Après paiement de l'impôt sur les sociétés, les bénéfices de la SCI peuvent être distribués aux associés sous forme de dividendes. Cette distribution n'est pas obligatoire : les associés peuvent décider de conserver les bénéfices en réserve dans la société pour financer de futurs investissements ou constituer une trésorerie de sécurité.

Lorsque les dividendes sont distribués, ils sont imposés entre les mains des associés personnes physiques dans la catégorie des revenus de capitaux mobiliers. Le régime fiscal applicable est celui de la flat tax, également appelée prélèvement forfaitaire unique, au taux global de 31,4 pour cent comprenant 12,8 pour cent d'impôt sur le revenu et 18,6 pour cent de prélèvements sociaux.

Les associés peuvent opter pour l'imposition des dividendes au barème progressif de l'impôt sur le revenu après application d'un abattement de 40 pour cent. Cette option peut s'avérer avantageuse pour les contribuables faiblement imposés dont le taux marginal d'imposition majoré des prélèvements sociaux reste inférieur à 31,4 pour cent. L'option s'exerce globalement pour l'ensemble des revenus de capitaux mobiliers et doit être renouvelée chaque année.

Il résulte de ce mécanisme une double imposition économique : les bénéfices sont d'abord taxés à l'IS au niveau de la société, puis les dividendes distribués sont imposés au niveau des associés. Cette double imposition constitue l'une des principales critiques adressées au régime de l'IS et explique pourquoi la rentabilité nette après tous impôts peut être inférieure à celle d'une SCI à l'IR dans certaines configurations.

Le régime des plus-values immobilières à l'IS

La cession d'un immeuble par une SCI soumise à l'IS relève du régime des plus-values professionnelles et non du régime des plus-values immobilières des particuliers. Cette différence revêt une importance capitale car les règles d'imposition diffèrent radicalement.

La plus-value professionnelle est calculée comme la différence entre le prix de cession et la valeur nette comptable de l'immeuble. Cette valeur nette comptable correspond au prix d'acquisition diminué des amortissements pratiqués depuis l'entrée du bien à l'actif de la société. Ainsi, un immeuble acquis 500 000 euros et amorti à hauteur de 266 667 euros sur 20 ans présente une valeur nette comptable de 233 333 euros. Si la cession intervient pour un prix de 742 974 euros, la plus-value imposable s'élève à 509 641 euros.

Cette plus-value professionnelle est soumise à l'impôt sur les sociétés au taux de droit commun de 25 pour cent, sans possibilité d'abattement pour durée de détention. Le régime des plus-values immobilières des particuliers, qui prévoit un abattement progressif de 6 pour cent par an à partir de la sixième année de détention conduisant à une exonération totale après 22 ans pour l'IR et 30 ans pour les prélèvements sociaux, ne s'applique pas.

Après paiement de l'IS sur la plus-value, le produit de cession net peut être distribué aux associés. Cette distribution est imposée comme un dividende au taux de 31,4 pour cent. Il en résulte une fiscalité globale particulièrement élevée sur les cessions immobilières en SCI à l'IS, qui peut atteindre près de 48,5 pour cent si l'on cumule l'IS de 25 pour cent et la flat tax de 31,4 pour cent sur le solde, sans tenir compte des mécanismes d'imputation.

Cette fiscalité de sortie lourde constitue le principal inconvénient de la SCI à l'IS et doit être anticipée dès la phase d'acquisition. Des stratégies d'optimisation existent, comme la cession des parts sociales plutôt que de l'immeuble lui-même, qui permet dans certaines conditions d'échapper au régime des plus-values professionnelles, ou encore la transmission progressive des parts par donation avec application du pacte Dutreil pour les SCI ayant une activité de marchand de biens.

Les avantages de la SCI à l'IS en phase d'exploitation

L'amortissement des immeubles : un levier fiscal puissant

L'amortissement constitue la principale raison d'opter pour une SCI à l'IS. Il permet de constater comptablement la dépréciation du bien immobilier et de déduire fiscalement cette charge du résultat imposable, sans que cela ne génère de décaissement de trésorerie. Cette charge non décaissée améliore significativement la trésorerie disponible durant la phase d'exploitation.

Le bien immobilier doit être décomposé en plusieurs éléments amortissables sur des durées différentes : le terrain n'est pas amortissable, le gros œuvre peut être amorti sur 30 à 50 ans, les façades et l'étanchéité sur 20 à 30 ans, les installations techniques sur 10 à 15 ans, et les aménagements intérieurs sur 8 à 10 ans. Cette approche par composants, obligatoire en comptabilité, optimise la déduction fiscale en alignant la durée d'amortissement sur la durée réelle d'utilisation de chaque composant.

Prenons l'exemple de notre simulation : un immeuble acquis 500 000 euros dont la valeur du terrain représente 100 000 euros. Le montant amortissable s'élève donc à 400 000 euros. Avec une durée d'amortissement de 30 ans, la dotation annuelle s'établit à 13 333 euros. Cette charge vient réduire le résultat imposable et génère une économie d'impôt de 3 333 euros par an au taux normal de 25 pour cent.

Cet avantage se cumule avec la déductibilité des intérêts d'emprunt, qui peuvent représenter des montants considérables les premières années. La combinaison amortissement et intérêts peut conduire à dégager des déficits fiscaux reportables sur les exercices suivants, permettant ainsi d'optimiser la charge fiscale sur l'ensemble de la durée de détention.

La déductibilité des charges et des intérêts d'emprunt

À la différence d'une SCI à l'IR où seules certaines charges sont déductibles du revenu foncier, une SCI à l'IS peut déduire l'ensemble des charges engagées dans l'intérêt de l'exploitation selon les règles des bénéfices industriels et commerciaux. Cette différence peut s'avérer substantielle.

Les intérêts d'emprunt contractés par la société pour acquérir l'immeuble ou financer des travaux sont intégralement déductibles du résultat imposable à l'IS. Les frais d'acquisition, incluant les droits d'enregistrement et les honoraires de notaire, peuvent être amortis sur plusieurs années ou déductibles immédiatement selon l'option retenue. Les frais de gestion, les honoraires d'expertise comptable, les primes d'assurance, les charges de copropriété non récupérables, les travaux d'entretien et de réparation, constituent autant de charges déductibles qui viennent minorer le bénéfice imposable.

La rémunération du gérant, lorsqu'elle correspond à un travail effectif, est également déductible du résultat de la SCI à l'IS. Cette possibilité n'existe pas dans une SCI à l'IR où la rémunération du gérant constitue un revenu foncier imposable au niveau des associés. La déductibilité de la rémunération du gérant offre un levier d'optimisation fiscale en permettant d'extraire une partie des bénéfices de la société sous une forme fiscalement plus avantageuse que la distribution de dividendes, sous réserve que cette rémunération soit justifiée et proportionnée aux services rendus.

L'absence d'imposition en l'absence de distribution

Dans une SCI soumise à l'impôt sur les sociétés, les associés ne sont personnellement imposés que sur les dividendes effectivement distribués. Si la société décide de conserver ses bénéfices en réserve, les associés ne subissent aucune imposition au titre de l'impôt sur le revenu sur ces bénéfices non distribués. Seule la société acquitte l'IS sur son résultat.

Cette caractéristique diffère radicalement du régime de l'IR où les associés sont imposés sur leur quote-part du résultat foncier que ce résultat soit distribué ou non. Dans une SCI à l'IR, même si les bénéfices sont conservés en réserve dans la société, les associés doivent acquitter l'impôt sur le revenu et les prélèvements sociaux sur leur part de ces bénéfices, ce qui peut générer des difficultés de trésorerie personnelle.

La possibilité de différer l'imposition personnelle en ne distribuant pas les bénéfices constitue un avantage de trésorerie appréciable. Elle permet d'accumuler des liquidités dans la société pour financer de futurs investissements, constituer une réserve pour travaux, ou encore rembourser par anticipation une partie de l'emprunt. Cette stratégie de thésaurisation peut s'avérer particulièrement pertinente pour les associés fortement imposés qui ne souhaitent pas augmenter leur revenu imposable.

La fiscalité avantageuse pour les hauts revenus en phase d'exploitation

Pour les associés situés dans les tranches supérieures du barème progressif de l'impôt sur le revenu, le taux d'IS de 25 pour cent peut s'avérer significativement inférieur à leur taux marginal d'imposition. Un contribuable imposé à 45 pour cent auquel s'ajoutent les prélèvements sociaux de 18,6 pour cent subit un taux global de 63,6 pour cent. Si ce contribuable se situe dans le champ de la contribution sur les hauts revenus, le taux peut atteindre 67,6 pour cent.

Dans cette configuration, le différentiel de taux entre l'IS à 25 pour cent et l'IR à plus de 60 pour cent génère une économie fiscale immédiate substantielle durant la phase d'exploitation. Cette économie peut être réinvestie dans la société ou distribuée partiellement sous forme de dividendes taxés à 31,4 pour cent, ce qui reste inférieur au taux marginal d'IR du contribuable.

Toutefois, cette analyse doit être relativisée car elle ne prend en compte que la fiscalité courante et non la fiscalité de sortie. L'économie d'impôt réalisée durant l'exploitation doit être mise en balance avec le surcoût fiscal à la revente. Selon la durée de détention et la plus-value réalisée, le bilan fiscal global peut être défavorable malgré l'avantage procuré pendant la période d'exploitation.

Les inconvénients de la SCI à l'IS

La fiscalité de sortie particulièrement lourde

Le principal inconvénient de la SCI à l'IS réside dans le traitement fiscal des plus-values lors de la cession de l'immeuble. Comme expliqué précédemment, la plus-value professionnelle est imposée à l'IS au taux de 25 pour cent sans abattement pour durée de détention, puis le produit de cession net après IS est distribué aux associés et taxé à 31,4 pour cent au titre de la flat tax.

Cette double imposition conduit à une taxation globale proche de 48,5 pour cent, bien supérieure aux 19 pour cent d'imposition des plus-values immobilières des particuliers après abattement pour durée de détention. Si l'on ajoute les prélèvements sociaux au taux de 18,6 pour cent, la fiscalité totale sur les plus-values immobilières des particuliers atteint 37,6 pour cent, mais avec la possibilité d'une exonération totale après 22 ans pour l'IR et 30 ans pour les prélèvements sociaux.

La différence de traitement fiscal entre IS et IR devient considérable dès lors que la durée de détention excède 15 ans. À partir de cette durée, les abattements pour durée de détention applicables aux plus-values des particuliers réduisent significativement la charge fiscale, alors qu'aucun mécanisme équivalent n'existe pour les plus-values professionnelles soumises à l'IS.

Cette fiscalité de sortie élevée peut anéantir une partie substantielle de la performance financière de l'investissement. Dans notre simulation, la fiscalité globale de sortie représente près de 39 pour cent du prix de vente, amputant d'autant la rentabilité nette de l'opération. Cette ponction fiscale doit être anticipée dès l'origine et intégrée dans le calcul de rentabilité prévisionnel.

L'irréversibilité de l'option pour l'IS

L'option pour l'impôt sur les sociétés présente un caractère définitif et irrévocable. Une fois exercée, elle s'applique pour toute la durée de vie de la société et il n'est pas possible de revenir au régime de l'impôt sur le revenu. Cette irréversibilité constitue une contrainte majeure qui interdit tout ajustement ultérieur en fonction de l'évolution de la situation patrimoniale ou fiscale des associés.

Si les associés constatent a posteriori que l'option pour l'IS s'avère défavorable, notamment en raison d'une évolution imprévue de la législation fiscale ou d'un changement dans leur situation personnelle, aucune possibilité de retour en arrière n'existe. La seule solution consisterait à dissoudre la SCI et à en créer une nouvelle soumise à l'IR, opération longue, coûteuse et générant des droits d'enregistrement importants.

Cette irréversibilité rend indispensable une analyse prospective approfondie avant d'exercer l'option. Il convient de modéliser différents scénarios en fonction de la durée de détention envisagée, du niveau de revenus futurs des associés, et des perspectives d'évolution du patrimoine immobilier. Le recours à un conseil spécialisé s'impose pour sécuriser la décision.

La complexité comptable et administrative

Une SCI soumise à l'impôt sur les sociétés doit tenir une comptabilité commerciale complète conforme au plan comptable général. Cette obligation implique l'enregistrement de toutes les opérations selon les règles de la comptabilité en partie double, la production d'un bilan, d'un compte de résultat et d'une annexe, ainsi que le dépôt annuel des comptes sociaux au greffe du tribunal de commerce pour les SCI immatriculées au registre du commerce et des sociétés.

Les obligations déclaratives se révèlent également plus lourdes qu'en régime IR. La SCI doit télétransmettre chaque année une déclaration de résultats accompagnée de la liasse fiscale complète, incluant les tableaux de détermination du résultat fiscal, les tableaux d'amortissements, et les tableaux de provisions. Les associés doivent quant à eux déclarer les dividendes perçus sur leur déclaration personnelle de revenus.

Cette complexité administrative génère des coûts de gestion supérieurs à ceux d'une SCI à l'IR. Le recours à un expert-comptable devient souvent indispensable, engendrant des honoraires annuels qui peuvent représenter entre 1 000 et 3 000 euros selon la taille et la complexité de la structure. Ces frais doivent être intégrés dans le calcul de rentabilité de l'investissement.

Les droits d'enregistrement sur les apports d'immeubles

Lorsqu'un immeuble est apporté à une SCI soumise à l'IS, des droits d'enregistrement au taux de 5 pour cent s'appliquent sur la valeur de l'apport. Ces droits viennent grever significativement le coût de l'opération et peuvent rendre prohibitive la création d'une SCI à l'IS par apport d'un bien existant.

En revanche, une SCI à l'IR bénéficie d'un régime d'enregistrement favorable : les apports d'immeubles sont soumis à un droit fixe de 375 euros si la société s'engage à conserver le bien pendant trois ans. Cette différence de traitement fiscal peut influencer le choix du régime fiscal, particulièrement lorsque le projet consiste à apporter un patrimoine immobilier existant plutôt qu'à acquérir un bien nouveau.

Il convient de noter que cette règle ne s'applique que lors de l'apport initial ou en cas d'apport complémentaire. L'acquisition d'un immeuble par une SCI déjà existante, qu'elle soit à l'IR ou à l'IS, supporte les mêmes droits d'enregistrement calculés sur le prix d'acquisition.

SCI à l'IS ou SCI à l'IR : quel régime choisir ?

Les critères de choix entre IS et IR

Le choix entre l'impôt sur les sociétés et l'impôt sur le revenu pour une SCI dépend de multiples paramètres qu'il convient d'analyser de manière globale. Aucune solution n'est universellement préférable : tout dépend de la situation personnelle des associés, de la nature du projet immobilier, et de la stratégie patrimoniale poursuivie.

Le niveau de revenus des associés constitue un premier critère déterminant. Pour des contribuables fortement imposés dont le taux marginal d'imposition majoré des prélèvements sociaux excède 50 pour cent, l'IS peut s'avérer avantageux durant la phase d'exploitation, à condition que les bénéfices ne soient pas intégralement distribués. En revanche, pour des associés faiblement imposés, le régime de l'IR reste généralement plus favorable.

La durée de détention envisagée représente le second critère essentiel. Si la perspective consiste à conserver le bien plus de 22 ans, le régime de l'IR s'impose en raison des abattements pour durée de détention qui conduisent à une exonération totale des plus-values. À l'inverse, pour une détention courte, inférieure à 10 ans, l'IS peut présenter un intérêt si les associés sont fortement imposés et si la plus-value prévisionnelle reste modérée.

La stratégie de distribution des bénéfices influence également le choix. Si l'objectif consiste à thésauriser les bénéfices dans la société pour financer de futurs investissements ou constituer une réserve de trésorerie, l'IS permet de différer l'imposition personnelle des associés. Si au contraire les associés souhaitent percevoir régulièrement des revenus complémentaires, le régime de l'IR peut s'avérer plus simple et plus transparent.

La simulation comparative IS versus IR

Notre simulateur permet de comparer directement la rentabilité d'un même investissement selon qu'il est réalisé dans une SCI à l'IS ou à l'IR. Cette fonctionnalité s'avère indispensable pour objectiver le choix et mesurer précisément l'impact fiscal de chaque option. Vous pouvez d'ailleurs effectuer cette comparaison en utilisant notre simulateur SCI à l'IR avec les mêmes paramètres d'acquisition.

La simulation comparative intègre l'ensemble des paramètres fiscaux propres à chaque régime : traitement des revenus courants, déductibilité des charges, mécanisme d'amortissement, régime des plus-values, et fiscalité de sortie. Elle produit un comparatif détaillé des flux de trésorerie annuels, de la fiscalité cumulée sur la durée, et de la rentabilité nette après tous impôts.

Les résultats peuvent varier considérablement selon les hypothèses retenues. Prenons l'exemple d'un investissement identique réalisé par un associé imposé à 45 pour cent. En SCI à l'IS avec une détention de 20 ans et une distribution annuelle de 50 pour cent des bénéfices, le TRI net après impôts peut ressortir à 4,2 pour cent. En SCI à l'IR avec les mêmes paramètres, le TRI peut s'établir à 5,3 pour cent en raison de l'avantage procuré par les abattements pour durée de détention sur la plus-value.

Cette différence de 1,1 point de TRI peut paraître modeste mais représente un écart de rentabilité significatif sur une durée de 20 ans. Elle illustre l'importance de réaliser une simulation comparative personnalisée avant de prendre la décision d'opter pour l'IS.

Les situations où l'IS peut être avantageux

Malgré les inconvénients évoqués, certaines configurations rendent l'option pour l'IS particulièrement pertinente. La première situation concerne les SCI détenant des immeubles de rapport avec une forte rentabilité locative et une perspective de conservation très longue sans revente. Dans ce cas, l'amortissement permet de réduire significativement le résultat imposable durant toute la phase d'exploitation, et l'absence de projet de cession évite la problématique de la fiscalité de sortie.

La seconde situation vise les associés fortement imposés souhaitant autofinancer leur investissement sans percevoir de revenus complémentaires. La SCI à l'IS permet d'accumuler de la trésorerie dans la société sans générer d'imposition personnelle supplémentaire pour les associés. Cette stratégie s'avère efficace pour constituer un patrimoine immobilier professionnel tout en optimisant la fiscalité courante.

La troisième situation concerne les projets de transmission patrimoniale via donation de parts sociales. Le mécanisme du pacte Dutreil, bien que principalement destiné aux entreprises opérationnelles, peut dans certaines conditions s'appliquer à des SCI à l'IS exerçant une activité de marchand de biens, permettant une exonération de droits de donation à hauteur de 75 pour cent de la valeur des parts transmises. Cette optimisation successorale peut justifier l'option pour l'IS malgré ses inconvénients.

Les situations où l'IR reste préférable

Le régime de l'impôt sur le revenu demeure le choix par défaut pour la majorité des SCI familiales détenant un ou plusieurs immeubles de rapport. Sa simplicité de gestion, l'absence de contraintes comptables lourdes, et surtout le régime fiscal avantageux des plus-values immobilières avec abattement pour durée de détention en font la solution privilégiée pour les projets à long terme.

Les SCI constituées dans une perspective de transmission aux enfants ou petits-enfants trouvent particulièrement leur intérêt dans le régime de l'IR. La possibilité de démembrer les parts sociales, avec donation de la nue-propriété aux enfants et conservation de l'usufruit par les parents, permet d'optimiser les droits de donation tout en conservant la jouissance économique du bien. Cette stratégie fonctionne mieux à l'IR qu'à l'IS en raison du traitement fiscal plus favorable des plus-values à long terme.

Les petites SCI familiales dont le chiffre d'affaires locatif reste modeste et dont les associés ne sont pas fortement imposés ont généralement intérêt à conserver le régime de l'IR. La transparence fiscale facilite la compréhension du régime par les associés non spécialistes, et l'économie de frais comptables représente un avantage non négligeable.

Les stratégies d'optimisation fiscale avec une SCI à l'IS

L'optimisation de la rémunération du gérant

Dans une SCI à l'IS, la rémunération du gérant constitue une charge déductible du résultat de la société, ce qui n'est pas le cas dans une SCI à l'IR. Cette possibilité offre un levier d'optimisation en permettant d'extraire une partie des bénéfices sous une forme fiscalement plus avantageuse que la distribution de dividendes, sous certaines conditions.

La rémunération du gérant est soumise au régime des traitements et salaires pour l'impôt sur le revenu, avec application du barème progressif après déduction d'un abattement forfaitaire de 10 pour cent pour frais professionnels. Si le gérant est salarié, la rémunération supporte également les cotisations sociales au régime général. Si le gérant est travailleur non salarié, il relève du régime social des indépendants avec des cotisations calculées sur la rémunération nette.

L'arbitrage entre rémunération du gérant et distribution de dividendes doit tenir compte du différentiel de fiscalité et de charges sociales. Pour un associé fortement imposé, la distribution de dividendes taxés à 31,4 pour cent au titre de la flat tax peut s'avérer plus avantageuse qu'une rémunération soumise au barème progressif majoré des charges sociales. À l'inverse, pour un associé faiblement imposé, la rémunération peut être préférable.

La rémunération du gérant doit toutefois correspondre à un travail effectif et être proportionnée aux services rendus. Une rémunération excessive ou sans contrepartie réelle risque d'être requalifiée par l'administration fiscale en distribution occulte de bénéfices, entraînant un redressement fiscal avec pénalités.

La gestion des déficits et des reports

Les déficits fiscaux générés par une SCI à l'IS peuvent être reportés sur les exercices suivants sans limitation de durée. Ce mécanisme permet d'optimiser la charge fiscale sur le long terme en imputant les déficits des premières années, lorsque les amortissements et les intérêts d'emprunt sont élevés, sur les bénéfices des années ultérieures.

La gestion stratégique des déficits reportables peut conduire à différer volontairement certaines charges déductibles ou à accélérer la comptabilisation de produits pour optimiser l'utilisation des déficits. Par exemple, si une SCI dispose d'un déficit reportable important et qu'elle envisage de réaliser des travaux importants, elle peut avoir intérêt à différer ces travaux pour ne pas aggraver le déficit qui ne pourrait pas être immédiatement utilisé.

Les déficits reportables constituent un actif fiscal qu'il convient de valoriser, notamment en cas de cession de parts sociales. Un acquéreur de parts d'une SCI bénéficiant de déficits reportables importants pourra les utiliser pour réduire sa propre charge fiscale future, ce qui peut justifier une valorisation supérieure des parts.

La stratégie de cession des parts plutôt que de l'immeuble

Pour éviter la fiscalité lourde applicable à la cession d'immeuble par une SCI à l'IS, une stratégie consiste à céder les parts sociales de la SCI plutôt que l'immeuble lui-même. Cette opération change radicalement le traitement fiscal puisque la cession de parts relève du régime des plus-values sur valeurs mobilières et non du régime des plus-values professionnelles.

La plus-value sur cession de parts sociales d'une SCI à l'IS est imposée entre les mains des associés cédants selon le régime des plus-values de cession de valeurs mobilières. Pour les particuliers, ce régime prévoit une imposition au taux forfaitaire de 12,8 pour cent au titre de l'impôt sur le revenu auquel s'ajoutent les prélèvements sociaux de 18,6 pour cent, soit un taux global de 31,4 pour cent. Surtout, des abattements pour durée de détention s'appliquent : 50 pour cent d'abattement après 2 ans de détention et 65 pour cent après 8 ans si certaines conditions sont remplies.

Cette stratégie présente toutefois des limites. D'une part, elle suppose que l'acquéreur accepte d'acquérir les parts de la SCI plutôt que l'immeuble en direct, ce qui peut être un frein pour certains acquéreurs professionnels ou institutionnels. D'autre part, le prix de cession des parts doit tenir compte du passif éventuel de la société, des déficits reportables, et de la valeur nette comptable des actifs.

L'anticipation de la transmission par donation de parts

La donation de parts sociales d'une SCI à l'IS constitue une stratégie de transmission patrimoniale efficace, permettant de bénéficier des abattements fiscaux applicables en matière de droits de donation tout en conservant le contrôle de la société via la gérance ou un pacte d'associés.

Les donations de parts de SCI bénéficient d'un abattement de 100 000 euros par parent et par enfant, renouvelable tous les 15 ans. Pour une SCI détenue par deux époux avec deux enfants, il est ainsi possible de transmettre en franchise de droits 400 000 euros de parts tous les 15 ans. Cette stratégie permet d'organiser progressivement la transmission du patrimoine immobilier tout en optimisant la charge fiscale.

Le démembrement de propriété constitue un outil complémentaire particulièrement efficace dans le cadre d'une SCI. Les parents peuvent donner la nue-propriété des parts à leurs enfants tout en conservant l'usufruit, ce qui leur permet de continuer à percevoir les revenus locatifs et de conserver le pouvoir de gestion. La valeur fiscale de la nue-propriété, calculée selon un barème légal fonction de l'âge de l'usufruitier, est généralement comprise entre 40 et 60 pour cent de la pleine propriété, ce qui permet de transmettre un patrimoine important avec des droits réduits.

Au décès de l'usufruitier, la pleine propriété se reconstitue automatiquement dans les mains des nus-propriétaires sans droits de succession supplémentaires, ce qui constitue un avantage fiscal considérable par rapport à une transmission en pleine propriété au décès.

Utiliser notre simulateur : mode d'emploi

Les données à renseigner

Pour obtenir une simulation précise, notre outil requiert plusieurs catégories d'informations. La section caractéristiques de l'investissement demande le prix d'acquisition du bien, les frais d'acquisition exprimés en pourcentage du prix incluant les droits de notaire et honoraires, et l'apport personnel initial que vous comptez investir.

La section financement et emprunt nécessite la saisie du loyer mensuel hors charges que vous prévoyez d'encaisser, du taux de revalorisation annuel des loyers généralement indexé sur l'indice de référence des loyers, de l'indexation des loyers sur l'inflation si applicable, et du montant de la mensualité d'emprunt incluant capital et intérêts.

Les paramètres de la SCI à l'IS comprennent les charges de propriété exprimées en pourcentage des loyers, la durée d'amortissement du bien immobilier généralement comprise entre 20 et 40 ans selon les composants, le taux d'imposition applicable à la société et aux associés, et la part du terrain non amortissable dans le prix d'acquisition.

Enfin, la stratégie de sortie nécessite de préciser l'année de cession envisagée, le prix de vente estimé en tenant compte de l'évolution du marché immobilier, et la valeur nette comptable résiduelle après amortissements qui servira de base au calcul de la plus-value imposable.

L'interprétation des résultats

Les résultats fournis par le simulateur se décomposent en plusieurs indicateurs complémentaires qu'il convient d'analyser conjointement. Le taux de rendement interne constitue l'indicateur de rentabilité global prenant en compte l'ensemble des flux financiers actualisés sur la durée totale de l'investissement. Un TRI supérieur au taux d'emprunt indique que l'investissement crée de la valeur.

Le cash-flow annuel mesure la trésorerie disponible chaque année après paiement de toutes les charges y compris l'impôt mais avant remboursement du capital. Un cash-flow positif signifie que l'investissement génère des liquidités excédentaires pouvant être distribuées ou réinvesties. Un cash-flow négatif implique un besoin de financement complémentaire de la part des associés.

La fiscalité de sortie totalise l'ensemble des impositions applicables lors de la cession : impôt sur les sociétés sur la plus-value professionnelle, flat tax sur la distribution du produit de cession net aux associés. Cet indicateur permet d'anticiper le prélèvement fiscal qui viendra réduire le produit de cession net revenant effectivement aux associés.

Le gain net réel représente la plus-value patrimoniale définitive après tous impôts et charges, incluant l'effort d'épargne cumulé sur la période. Il mesure l'enrichissement effectif généré par l'investissement et constitue l'indicateur ultime de performance à comparer avec d'autres opportunités d'investissement.

Les limites de la simulation

Notre simulateur constitue un outil d'aide à la décision puissant mais il présente certaines limites inhérentes à tout exercice de projection. Les hypothèses retenues, notamment concernant l'évolution des loyers, le taux de revalorisation, et le prix de revente, reposent sur des anticipations qui peuvent s'avérer inexactes. Une sensibilité de la simulation aux variations de ces paramètres est recommandée.

Les évolutions législatives et réglementaires ne peuvent être anticipées. Une modification des taux d'imposition, des règles d'amortissement, ou du régime des plus-values pourrait affecter significativement les résultats. Le simulateur se base sur la législation en vigueur au jour de la simulation et ne peut intégrer les réformes futures, notamment les éventuelles modifications du taux de flat tax qui a déjà connu une hausse en 2026.

Les aspects non fiscaux ne sont pas pris en compte par le simulateur. La qualité du bien immobilier, son emplacement, les perspectives de valorisation du quartier, la qualité des locataires, le risque de vacance locative, constituent autant de facteurs qualitatifs essentiels qui échappent à la modélisation financière mais qui influencent fortement la réussite de l'investissement.

Enfin, chaque situation patrimoniale et familiale présente des spécificités qui peuvent justifier un choix différent de celui suggéré par la simulation. L'accompagnement par un conseil spécialisé en gestion de patrimoine ou un avocat fiscaliste reste indispensable pour sécuriser votre décision et adapter la structure juridique et fiscale à vos objectifs personnels.

Conclusion : faire le bon choix pour votre investissement immobilier

La décision d'opter pour une SCI à l'impôt sur les sociétés constitue un choix fiscal majeur qui engage durablement les associés. Notre simulateur vous fournit les éléments chiffrés nécessaires pour évaluer la pertinence de cette option dans votre situation personnelle. Les résultats obtenus doivent être analysés non seulement sous l'angle de la rentabilité financière mais également au regard de votre stratégie patrimoniale globale.

L'option pour l'IS peut s'avérer particulièrement avantageuse durant la phase d'exploitation, notamment grâce au mécanisme d'amortissement et à la fiscalité potentiellement plus favorable que le barème progressif de l'IR pour les hauts revenus. Toutefois, la fiscalité de sortie particulièrement lourde vient considérablement réduire la performance globale de l'investissement, surtout lorsque la durée de détention permet de bénéficier des abattements pour durée de détention dans le régime des particuliers.

La simulation comparative entre IS et IR constitue une étape incontournable avant de prendre votre décision. Les écarts de rentabilité peuvent être substantiels selon les hypothèses retenues et votre situation fiscale personnelle. N'hésitez pas à utiliser notre simulateur SCI à l'IR pour comparer précisément les deux régimes, ou notre simulateur d'acquisition en direct si vous hésitez entre plusieurs structures d'investissement locatif.

Face à la complexité du sujet et aux enjeux financiers considérables, l'accompagnement par un professionnel du droit fiscal et de la gestion de patrimoine demeure indispensable. Les avocats fiscalistes de LexaNova peuvent vous assister dans l'analyse de votre projet, la réalisation d'une étude comparative approfondie, et la mise en place de stratégies d'optimisation adaptées à votre situation.

Sources juridiques et fiscales :

- Code général des impôts, articles 8, 206-3, 219, 238 bis K

- Loi de finances pour 2025, article 55 (modifications du CIR)

- BOFiP BOI-IS-CHAMP-40 relatif à l'option pour l'IS

- BOFiP BOI-RFPI-BASE-30-20 relatif au déficit foncier

- Conseil d'État, 24 juin 2025, n°501293 (modalités de l'option IS)

- Conseil d'État, 12 mars 2025, n°474824 (provisions en SCI à l'IS)

Droit applicable au 13 janvier 2026. Les taux d'imposition et seuils mentionnés correspondent à la législation en vigueur à cette date. Le taux de flat tax applicable en 2026 est de 31,4 pour cent, comprenant 12,8 pour cent d'impôt sur le revenu et 18,6 pour cent de prélèvements sociaux.

Questions fréquentes

Non, l'option pour l'impôt sur les sociétés est définitive et irrévocable. Une fois que les associés d'une SCI ont exercé l'option pour l'IS conformément aux dispositions de l'article 206-3 du Code général des impôts, il n'est pas possible de revenir au régime de l'impôt sur le revenu. Cette irréversibilité constitue l'une des caractéristiques fondamentales de l'option et rend indispensable une analyse approfondie avant de prendre la décision. La seule solution pour retrouver le régime de l'IR consisterait à dissoudre la SCI et à en créer une nouvelle, opération coûteuse qui génère des droits d'enregistrement importants et peut entraîner une imposition immédiate des plus-values latentes.

L'avantage principal de la SCI à l'IS réside dans la possibilité d'amortir les immeubles inscrits à l'actif de la société. Cet amortissement constitue une charge fiscalement déductible qui vient réduire le résultat imposable sans générer de décaissement de trésorerie. Concrètement, pour un immeuble de 500 000 euros dont la partie amortissable représente 400 000 euros, l'amortissement sur 30 ans génère une déduction fiscale annuelle de 13 333 euros, soit une économie d'impôt de 3 333 euros par an au taux normal de 25 pour cent. Cet avantage se cumule avec la déductibilité intégrale des intérêts d'emprunt et peut conduire à dégager des déficits fiscaux reportables les premières années, optimisant ainsi la charge fiscale globale durant toute la phase d'exploitation.

Les dividendes versés par une SCI à l'IS aux associés personnes physiques sont imposés selon le régime de la flat tax au taux global de 31,4 pour cent applicable en 2026. Ce taux se décompose en 12,8 pour cent d'impôt sur le revenu et 18,6 pour cent de prélèvements sociaux. Les associés peuvent toutefois opter pour l'imposition au barème progressif de l'impôt sur le revenu après application d'un abattement de 40 pour cent sur le montant des dividendes. Cette option peut s'avérer avantageuse pour les contribuables faiblement imposés dont le taux marginal d'imposition majoré des prélèvements sociaux reste inférieur à 31,4 pour cent. L'option doit être exercée globalement pour l'ensemble des revenus de capitaux mobiliers perçus au cours de l'année et ne peut être partielle.

Lors de la revente d'un immeuble détenu par une SCI à l'IS, la plus-value professionnelle est soumise à une double imposition particulièrement lourde. La plus-value, calculée comme la différence entre le prix de cession et la valeur nette comptable après amortissements, est d'abord imposée à l'IS au taux de 25 pour cent au niveau de la société. Le produit de cession net après IS peut ensuite être distribué aux associés sous forme de dividendes taxés à 31,4 pour cent. Cette double imposition conduit à une fiscalité globale proche de 48,5 pour cent sans possibilité d'abattement pour durée de détention. Cette taxation s'avère beaucoup plus élevée que le régime des plus-values immobilières des particuliers applicable en SCI à l'IR, qui prévoit une exonération totale après 22 ans pour l'impôt sur le revenu et 30 ans pour les prélèvements sociaux.

Oui, une SCI à l'IS peut exercer une activité de location meublée sans difficulté puisque les règles de l'impôt sur les sociétés s'appliquent indifféremment à toutes les activités lucratives. En revanche, une SCI qui souhaite rester à l'IR ne peut pas exercer d'activité de location meublée car cette activité est commerciale par nature et génère des bénéfices industriels et commerciaux incompatibles avec le régime de transparence fiscale. Une SCI à l'IR qui se lancerait dans la location meublée basculerait automatiquement dans le champ d'application de l'IS, sauf si l'activité de location meublée demeure accessoire. L'administration fiscale fait toutefois preuve d'une certaine tolérance et n'exige pas systématiquement le passage à l'IS pour une activité de location meublée marginale.

Plusieurs stratégies permettent d'optimiser la fiscalité de sortie d'une SCI à l'IS. La première consiste à céder les parts sociales de la SCI plutôt que l'immeuble lui-même. Cette cession relève alors du régime des plus-values sur valeurs mobilières avec une imposition à 31,4 pour cent au lieu du double niveau d'imposition applicable à la cession d'immeuble. Cette stratégie suppose toutefois que l'acquéreur accepte de racheter les parts de la SCI. La seconde stratégie consiste à organiser une transmission progressive par donation de parts, éventuellement démembrées, ce qui permet de bénéficier des abattements fiscaux en matière de droits de donation tout en conservant le contrôle de la société. Enfin, dans le cadre d'une SCI exerçant une activité de marchand de biens, le pacte Dutreil peut permettre une exonération de 75 pour cent de la valeur des parts transmises sous conditions.

Oui, il est tout à fait possible pour une SCI initialement soumise à l'IR d'opter ultérieurement pour l'IS. Cette option doit être notifiée par écrit au service des impôts des entreprises avant la fin du troisième mois de l'exercice au titre duquel les associés souhaitent que l'IS s'applique. Par exemple, une SCI qui clôture son exercice le 31 décembre et qui souhaite être soumise à l'IS à compter de 2026 doit notifier son option avant le 31 mars 2026. L'option pour l'IS entraîne une cessation d'entreprise au sens fiscal, ce qui peut générer une imposition immédiate des plus-values latentes dans certains cas. Il est donc essentiel d'analyser les conséquences fiscales de cette transformation avant de l'effectuer. En revanche, le chemin inverse n'est pas possible : une SCI à l'IS ne peut pas revenir au régime de l'IR.

Le recours à un expert-comptable n'est pas juridiquement obligatoire pour une SCI à l'IS, mais il est très fortement recommandé compte tenu de la complexité des obligations comptables et fiscales. Une SCI soumise à l'IS doit tenir une comptabilité commerciale complète conforme au plan comptable général, établir un bilan et un compte de résultat annuels, calculer les amortissements selon les règles fiscales, gérer les reports déficitaires, et télétransmettre chaque année une déclaration de résultats accompagnée de la liasse fiscale complète. Ces obligations dépassent largement les compétences d'un non-spécialiste et le risque d'erreur est élevé. Les honoraires d'un expert-comptable pour une SCI à l'IS se situent généralement entre 1 000 et 3 000 euros par an selon la taille et la complexité de la structure. Ce coût doit être intégré dans le calcul de rentabilité de l'investissement.

Ce contenu est fourni à titre informatif. Pour une analyse personnalisée de votre situation fiscale :

Trouvez un avocat fiscaliste sur LexaNova