Pourquoi utiliser notre simulateur ?

Notre simulateur de plus-value mobilière 2026 vous permet de :

- Comparer instantanément Flat Tax 31,4% vs barème progressif

- Intégrer les abattements pour durée de détention (50%, 65%, 85%)

- Calculer l'abattement retraite pour les dirigeants cédant leur entreprise

- Visualiser l'économie réalisable selon chaque option

- Générer un rapport personnalisé pour votre conseiller fiscal

Qu'est-ce qu'une plus-value mobilière ?

La plus-value mobilière constitue le gain réalisé lors de la cession à titre onéreux de valeurs mobilières et de droits sociaux. Cette notion, définie par l'article 150-0 A du Code Général des Impôts, englobe un large spectre d'opérations financières que tout investisseur doit maîtriser.

Définition légale (Article 150-0 A CGI)

L'article 150-0 A du CGI dispose que :

Cette définition légale appelle plusieurs précisions essentielles :

Notion de cession à titre onéreux : Sont visées les ventes, les échanges avec soulte imposable, les rachats de titres par la société émettrice, et plus généralement toute transmission de propriété moyennant contrepartie. Les donations et successions ne constituent pas des cessions à titre onéreux (bien qu'elles puissent purger les plus-values latentes).

Notion de gain net : Le gain net correspond à la différence entre le prix de cession et le prix d'acquisition, diminuée des frais inhérents à l'opération (courtage, droits d'enregistrement à charge du vendeur).

Comment se calcule une plus-value ?

Le calcul de la plus-value mobilière repose sur une formule fondamentale :

Plus-value = Prix de cession - Prix d'acquisition - Frais déductibles

Le prix de cession comprend :

- Le prix de vente effectivement perçu (ou la valeur vénale en cas d'échange)

- Majoré des charges et indemnités au profit du cédant

- Diminué des frais de cession (courtage, commissions d'intermédiaires)

Le prix d'acquisition comprend :

- Le coût d'achat des titres (ou la valeur retenue pour les droits de mutation en cas d'acquisition à titre gratuit)

- Les frais d'acquisition (courtage, droits de garde annuels proratisés)

- Les dépenses de réparation ou d'amélioration (pour les parts de sociétés civiles immobilières)

La méthode du Prix Moyen Pondéré (PMP) s'applique en cas d'acquisitions successives de titres fongibles de même nature :

PMP = Somme des prix d'acquisition / Nombre total de titres détenus

Les différents types de titres concernés

Le champ d'application de l'article 150-0 A du CGI est particulièrement large et couvre :

1. Les actions de sociétés cotées

- Actions cotées sur Euronext Paris (CAC 40, SBF 120)

- Actions cotées sur les marchés étrangers (NASDAQ, NYSE, Xetra)

- Titres négociés sur Euronext Growth et Euronext Access

2. Les actions de sociétés non cotées

- Parts de SAS (société par actions simplifiée)

- Parts de SARL (société à responsabilité limitée)

- Actions de SA non cotées

- Parts de SCI (société civile immobilière) soumises à l'IS

3. Les parts de fonds et OPCVM

- Parts de FCP (fonds commun de placement)

- Actions de SICAV (société d'investissement à capital variable)

- Parts d'ETF (trackers indiciels)

- Parts de FCPE (fonds commun de placement d'entreprise)

4. Les parts de SCPI et OPCI

- Parts de SCPI (société civile de placement immobilier)

- Parts d'OPCI (organisme de placement collectif immobilier)

- Parts de SCI détenant des SCPI

5. Les obligations et titres de créance

- Obligations convertibles ou échangeables

- Titres de créance négociables

- Obligations remboursables en actions (ORA)

6. Les droits démembrés et droits préférentiels

- Bons de souscription d'actions (BSA)

- Droits préférentiels de souscription (DPS)

- Nue-propriété et usufruit de titres (régime spécifique)

Distinction PV mobilière vs PV immobilière

Il est crucial de distinguer les plus-values mobilières des plus-values immobilières, soumises à des régimes fiscaux distincts :

| Critère | Plus-value mobilière | Plus-value immobilière |

|---|---|---|

| Base légale | Art. 150-0 A CGI | Art. 150 U CGI |

| Régime par défaut | PFU 31,4% | Taux forfaitaire 19% + PS |

| Abattement durée | 50%/65%/85% (barème) | 6% à 100% selon durée |

| Exonération totale | Non (sauf PEA) | Oui après 22 ans (IR) et 30 ans (PS) |

| Déclaration | 2042 + 2074 | 2048-IMM au notaire |

L'événement générateur de l'imposition

Conformément à la jurisprudence constante du Conseil d'État, le fait générateur de l'imposition des plus-values mobilières est le transfert de propriété des titres, qui intervient :

- Pour les titres cotés : à la date de négociation (et non de règlement-livraison)

- Pour les titres non cotés : à la date de l'acte de cession ou de la décision de l'organe compétent

- Pour les titres démembrés : selon les règles civiles du démembrement

PFU ou Barème Progressif : Comment Choisir ?

Le choix entre le Prélèvement Forfaitaire Unique (PFU) et l'option pour le barème progressif constitue LA décision fiscale majeure pour tout investisseur réalisant des plus-values mobilières. Ce choix, irrévocable une fois la déclaration déposée, peut entraîner des écarts d'imposition considérables.

Le Prélèvement Forfaitaire Unique (Flat Tax) - 31,4% en 2026

Depuis le 1er janvier 2018, le PFU constitue le régime d'imposition par défaut des revenus de capitaux mobiliers. Sa composition en 2026 est la suivante :

| Composante | Taux 2025 | Taux 2026 | Évolution |

|---|---|---|---|

| Impôt sur le revenu | 12,8% | 12,8% | = |

| CSG | 9,2% | 10,6% | +1,4 pt |

| CRDS | 0,5% | 0,5% | = |

| Prélèvement de solidarité | 7,5% | 7,5% | = |

| TOTAL | 30,0% | 31,4% | +1,4 pt |

Avantages du PFU :

- Simplicité : un taux unique sans calcul complexe

- Prévisibilité : imposition connue à l'avance

- Indépendance : non impacté par vos autres revenus

- Pas de globalité : s'applique titre par titre

Inconvénients du PFU :

- Pas d'abattement : la plus-value brute est imposée intégralement

- TMI bas pénalisés : les contribuables à faible TMI paient plus qu'au barème

- CSG non déductible : les 10,6% de CSG ne sont pas récupérables

L'Option pour le Barème Progressif (Case 2OP)

L'option pour le barème progressif, exercée en cochant la case 2OP de la déclaration 2042, entraîne l'intégration des plus-values mobilières au revenu global imposable.

Comment fonctionne l'option :

- La plus-value (après abattement le cas échéant) s'ajoute à vos autres revenus

- L'ensemble est soumis au barème progressif de l'IR

- Les prélèvements sociaux (18,6%) restent dus sur la plus-value brute

- Une fraction de la CSG (6,8%) devient déductible du revenu global

Avantages du barème progressif :

- Abattements : jusqu'à 65% (voire 85% pour les PME) de réduction d'assiette

- TMI bas favorisés : les contribuables à 0% ou 11% paient moins qu'au PFU

- CSG déductible : 6,8% sur 10,6% récupérables l'année suivante

Inconvénients du barème progressif :

- Globalité : l'option s'applique à TOUS vos revenus de capitaux mobiliers

- Complexité : calcul avec effet de tranche et abattements

- Risque de basculement : la PV peut vous faire changer de tranche d'IR

Tableau de décision : Quel régime selon votre TMI ?

| TMI | PFU (12,8% IR) | Barème sans abattement | Barème avec 50% | Barème avec 65% | Recommandation |

|---|---|---|---|---|---|

| 0% | 12,8% | 0% | 0% | 0% | Barème |

| 11% | 12,8% | 11% | 5,5% | 3,85% | Barème |

| 30% | 12,8% | 30% | 15% | 10,5% | Barème si abattement ≥50% |

| 41% | 12,8% | 41% | 20,5% | 14,35% | Barème si abattement ≥65% |

| 45% | 12,8% | 45% | 22,5% | 15,75% | Barème si abattement ≥65% |

Arbre de décision simplifié

Vos titres ont-ils été acquis avant le 1er janvier 2018 ?

- Non → PFU obligatoire de fait (pas d'abattement au barème)

- Oui → Passez à l'étape 2

Quelle est votre durée de détention ?

- < 2 ans → Pas d'abattement, comparez TMI vs 12,8%

- 2-8 ans → Abattement 50%, le barème devient intéressant si TMI ≤ 30%

8 ans → Abattement 65%, le barème est souvent gagnant

Avez-vous d'autres revenus de capitaux mobiliers (dividendes) ?

- Oui → Attention à l'effet globalité de l'option 2OP

- Non → La décision est isolée sur vos PV

Êtes-vous éligible à l'abattement renforcé PME ?

- Oui → Abattement jusqu'à 85%, barème quasi-systématique

- Non → Suivez le tableau de décision ci-dessus

Les Abattements : Votre Arme Anti-Impôt

Les abattements pour durée de détention constituent le principal avantage du barème progressif sur le PFU. Leur compréhension fine est essentielle pour optimiser votre fiscalité.

Abattement de Droit Commun (Art. 150-0 D, 1 ter CGI)

L'abattement de droit commun s'applique aux titres acquis avant le 1er janvier 2018 et détenus depuis plus de 2 ans à la date de cession :

| Durée de détention | Taux d'abattement | Base imposable IR |

|---|---|---|

| Moins de 2 ans | 0% | 100% de la PV |

| De 2 ans à moins de 8 ans | 50% | 50% de la PV |

| 8 ans et plus | 65% | 35% de la PV |

Exemple pratique : Une plus-value de 100 000 € sur des titres détenus depuis 10 ans :

- Base imposable IR : 100 000 € × 35% = 35 000 €

- Prélèvements sociaux : 100 000 € × 18,6% = 18 600 € (sur base brute)

Abattement Renforcé PME (Art. 150-0 D, 1 quater CGI)

L'abattement renforcé bénéficie aux cessions de titres de PME répondant à des conditions strictes. Les taux sont majorés :

| Durée de détention | Abattement droit commun | Abattement renforcé PME |

|---|---|---|

| Moins de 1 an | 0% | 0% |

| De 1 an à moins de 4 ans | 0% | 50% |

| De 4 ans à moins de 8 ans | 50% | 65% |

| 8 ans et plus | 65% | 85% |

Les 5 conditions cumulatives pour l'abattement renforcé :

Création récente : La société doit avoir été créée depuis moins de 10 ans à la date d'acquisition des titres (et ne pas avoir été issue d'une concentration, restructuration, extension ou reprise d'activités préexistantes)

Taille PME : La société emploie moins de 250 salariés et réalise un CA < 50 M€ ou un total de bilan < 43 M€

Activité opérationnelle : La société exerce une activité commerciale, industrielle, artisanale, libérale ou agricole (exclusion des activités financières, immobilières, de gestion de patrimoine)

Non cotée : Les titres ne sont pas admis aux négociations sur un marché réglementé ou un système multilatéral de négociation

Siège dans l'UE/EEE : La société a son siège dans un État membre de l'Union européenne ou de l'Espace économique européen (hors Liechtenstein)

Attention : Titres Acquis Après le 1er Janvier 2018

Point crucial souvent méconnu : les abattements pour durée de détention ne s'appliquent plus aux titres acquis à compter du 1er janvier 2018.

Pour ces titres, l'option pour le barème progressif n'offre aucun avantage en termes d'abattement. La seule raison d'opter serait un TMI inférieur à 12,8% (soit les tranches à 0% et 11%).

| Date d'acquisition | Abattement disponible | Régime conseillé |

|---|---|---|

| Avant 01/01/2018 | Oui (50%/65%/85%) | À analyser |

| Depuis 01/01/2018 | Non | PFU sauf TMI très bas |

Mécanisme d'application des abattements

Cas Pratiques Commentés

Les trois cas pratiques ci-dessous illustrent des situations fréquemment rencontrées en cabinet. Pour chaque scénario, nous présentons le profil complet du contribuable, son contexte patrimonial, puis l'analyse comparative des options fiscales.

Scénario 1 : L'Investisseur Long Terme - Couple Cadres Supérieurs

Contexte patrimonial et profil du client

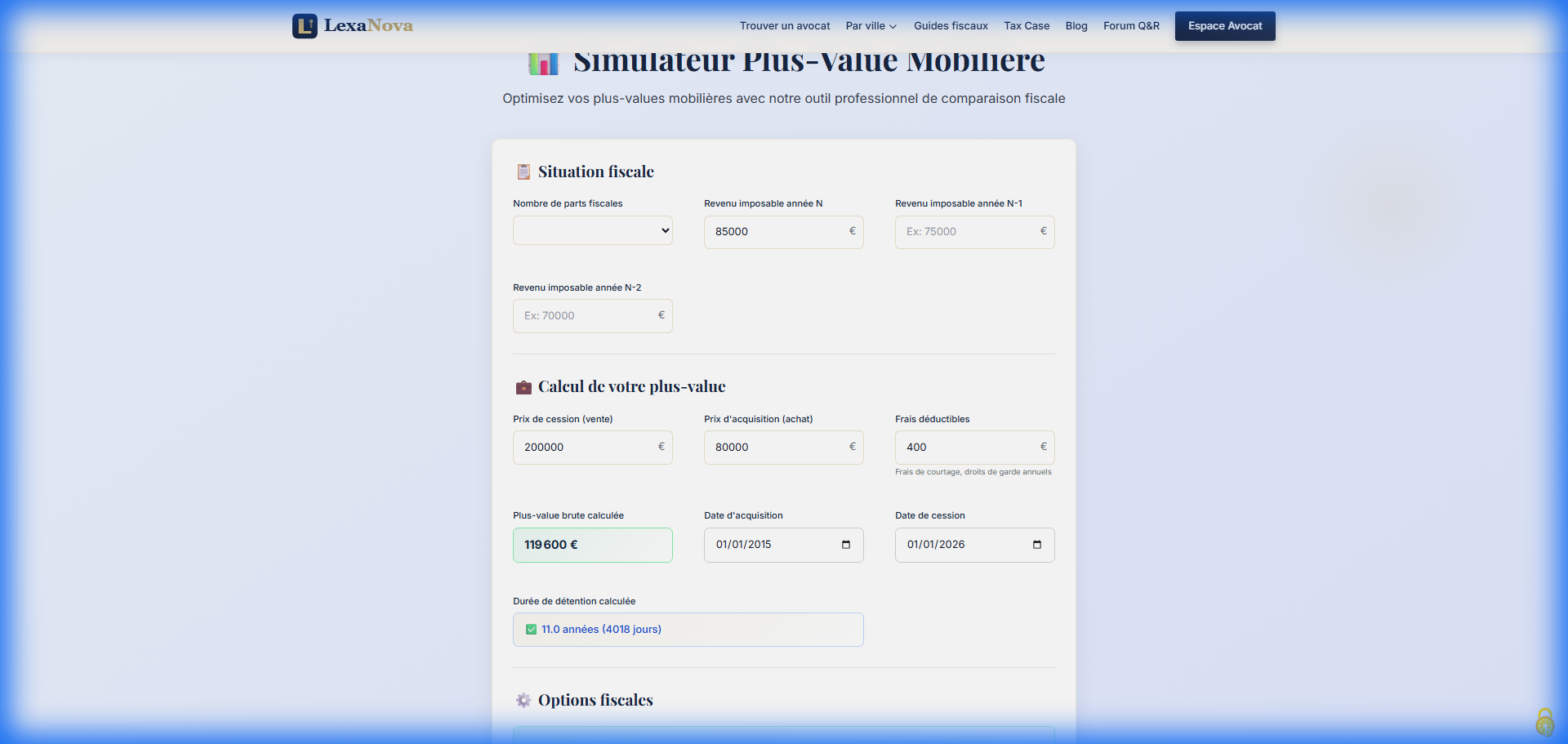

Christine et Marc sont un couple de cadres supérieurs âgés de 52 ans. Christine est directrice financière dans une ETI industrielle, Marc occupe un poste de directeur commercial dans le secteur pharmaceutique. Mariés sous le régime de la communauté réduite aux acquêts, ils disposent de deux parts fiscales.

Leur revenu fiscal de référence s'établit à environ 85 000 € par an, les plaçant dans la tranche marginale d'imposition (TMI) à 30%. Ce TMI de 30% signifie que chaque euro supplémentaire de revenu imposable sera taxé à 30% au titre de l'impôt sur le revenu.

En janvier 2015, le couple avait investi 80 000 € dans un portefeuille d'actions cotées, principalement des valeurs du CAC 40 (Sanofi, LVMH, L'Oréal). Leur objectif initial était de constituer un capital pour financer les études supérieures de leurs deux enfants et préparer leur future résidence secondaire.

Aujourd'hui, onze ans plus tard, ce portefeuille a prospéré et atteint une valorisation de 200 000 €. Les enfants ayant terminé leurs études, le couple souhaite désormais réaliser cet investissement pour financer l'achat d'une maison en Bretagne.

Données saisies dans le simulateur

- Type de titres : Actions cotées (CAC 40)

- Prix d'acquisition : 80 000 € (Janvier 2015)

- Prix de cession : 200 000 € (Janvier 2026)

- Frais de courtage : 400 €

- Plus-value brute : 119 600 €

- Durée de détention : 11 ans (titres acquis avant 2018)

- TMI du foyer : 30%

Analyse comparative des options fiscales

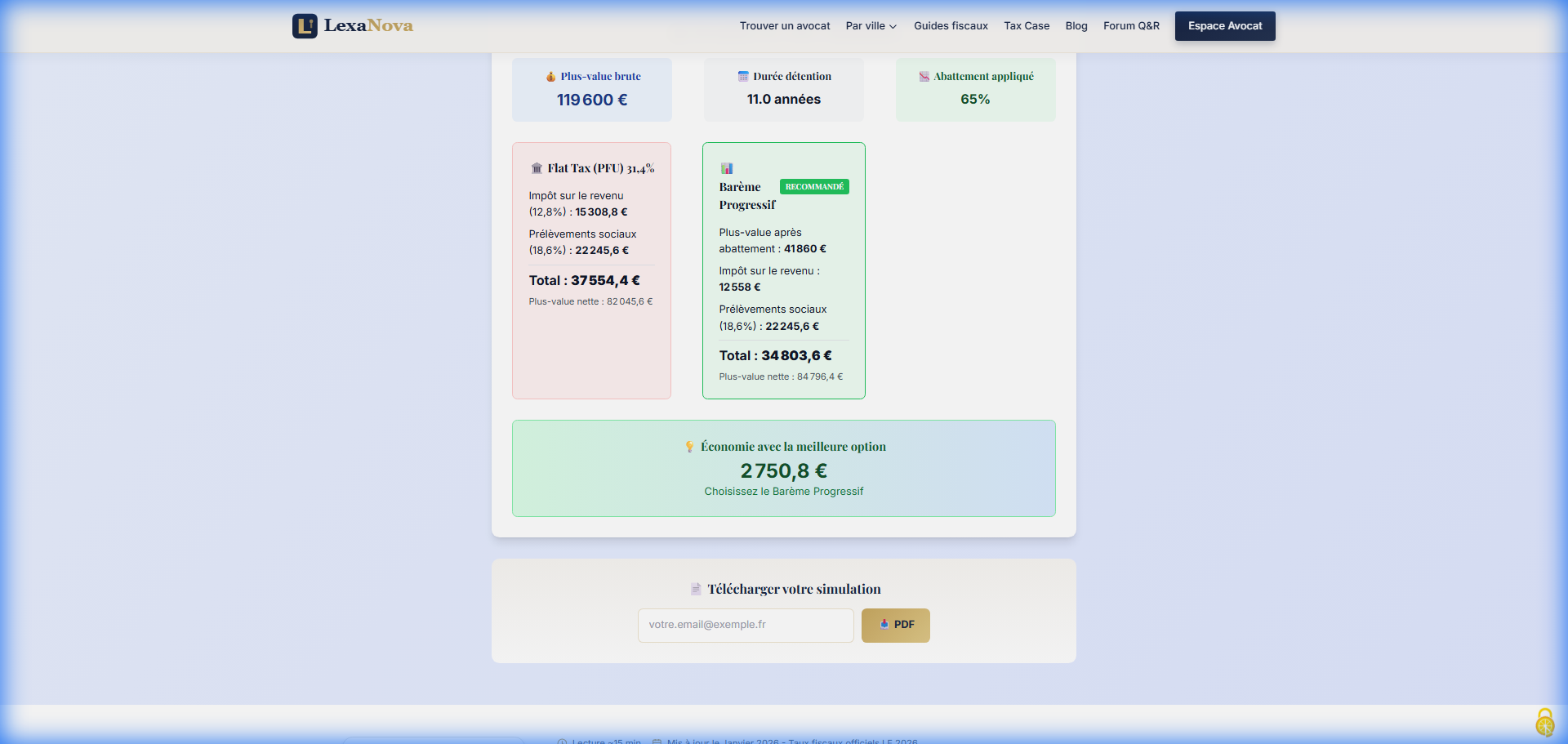

Grâce à une détention supérieure à 8 ans sur des titres acquis avant le 1er janvier 2018, ce couple peut bénéficier de l'abattement de droit commun de 65% s'il opte pour le barème progressif.

Option 1 - Prélèvement Forfaitaire Unique (PFU) :

- Base imposable : 119 600 € (aucun abattement applicable)

- Impôt sur le revenu (12,8%) : 15 309 €

- Prélèvements sociaux (18,6%) : 22 246 €

- Coût fiscal total : 37 555 €

Option 2 - Barème Progressif avec abattement 65% :

- Base imposable IR : 119 600 € × 35% = 41 860 € (après abattement)

- Impôt sur le revenu (TMI 30%) : 12 558 €

- Prélèvements sociaux (18,6% sur brut) : 22 246 €

- Coût fiscal total : 34 804 €

Scénario 2 : Cession de PME et Départ à la Retraite

Contexte patrimonial et profil du client

Philippe, 60 ans, est le fondateur et dirigeant d'une PME spécialisée dans la fabrication de composants électroniques pour l'industrie automobile. Célibataire sans enfant, il dispose d'une part fiscale.

En tant que chef d'entreprise percevant une rémunération confortable et des dividendes réguliers, Philippe se situe dans la tranche marginale d'imposition (TMI) à 41%. Ce taux élevé signifie que chaque euro supplémentaire de revenu est taxé à 41% au titre de l'impôt sur le revenu, ce qui rend l'optimisation fiscale particulièrement cruciale dans son cas.

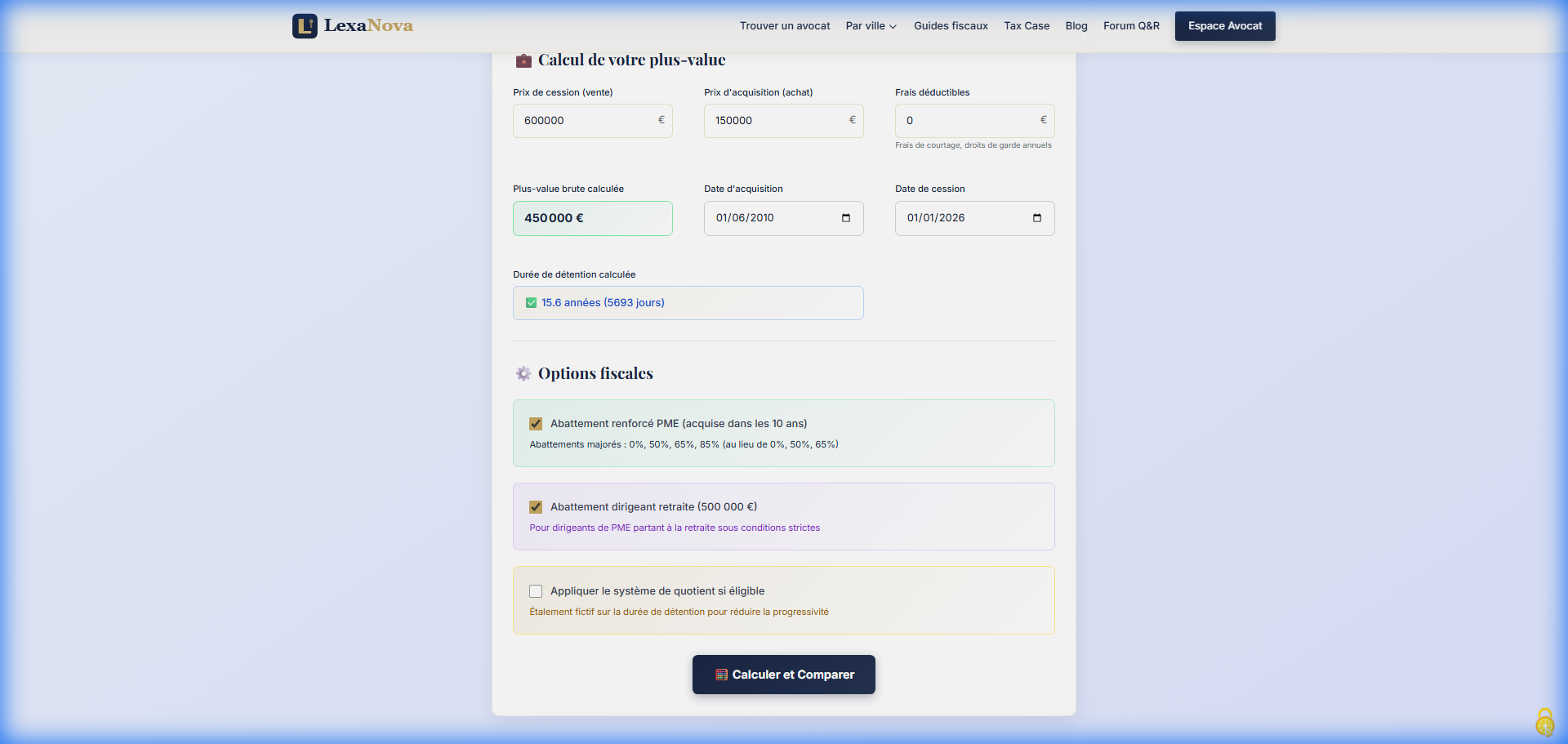

En juin 2010, Philippe avait créé sa société avec un capital initial de 150 000 € constitué de ses économies personnelles et d'un héritage familial. Quinze années plus tard, grâce à son expertise technique et à une gestion rigoureuse, l'entreprise emploie désormais 45 salariés et dégage un chiffre d'affaires de 8 millions d'euros.

À l'approche de ses 60 ans, Philippe souhaite céder son entreprise et profiter d'une retraite bien méritée. Un groupe industriel a fait une offre d'acquisition à 600 000 € pour l'intégralité de ses parts sociales. Cette opération s'inscrit dans le cadre d'un départ à la retraite, ouvrant droit au dispositif spécifique de l'article 150-0 D ter du CGI.

Données saisies dans le simulateur

- Type de titres : Parts de SARL (société non cotée, PME)

- Prix d'acquisition : 150 000 € (Juin 2010)

- Prix de cession : 600 000 € (Janvier 2026)

- Plus-value brute : 450 000 €

- Durée de détention : 15 ans et 7 mois

- TMI du foyer : 41%

- Dispositif applicable : Abattement fixe "Dirigeant Retraite" (Art. 150-0 D ter CGI)

Analyse comparative des options fiscales

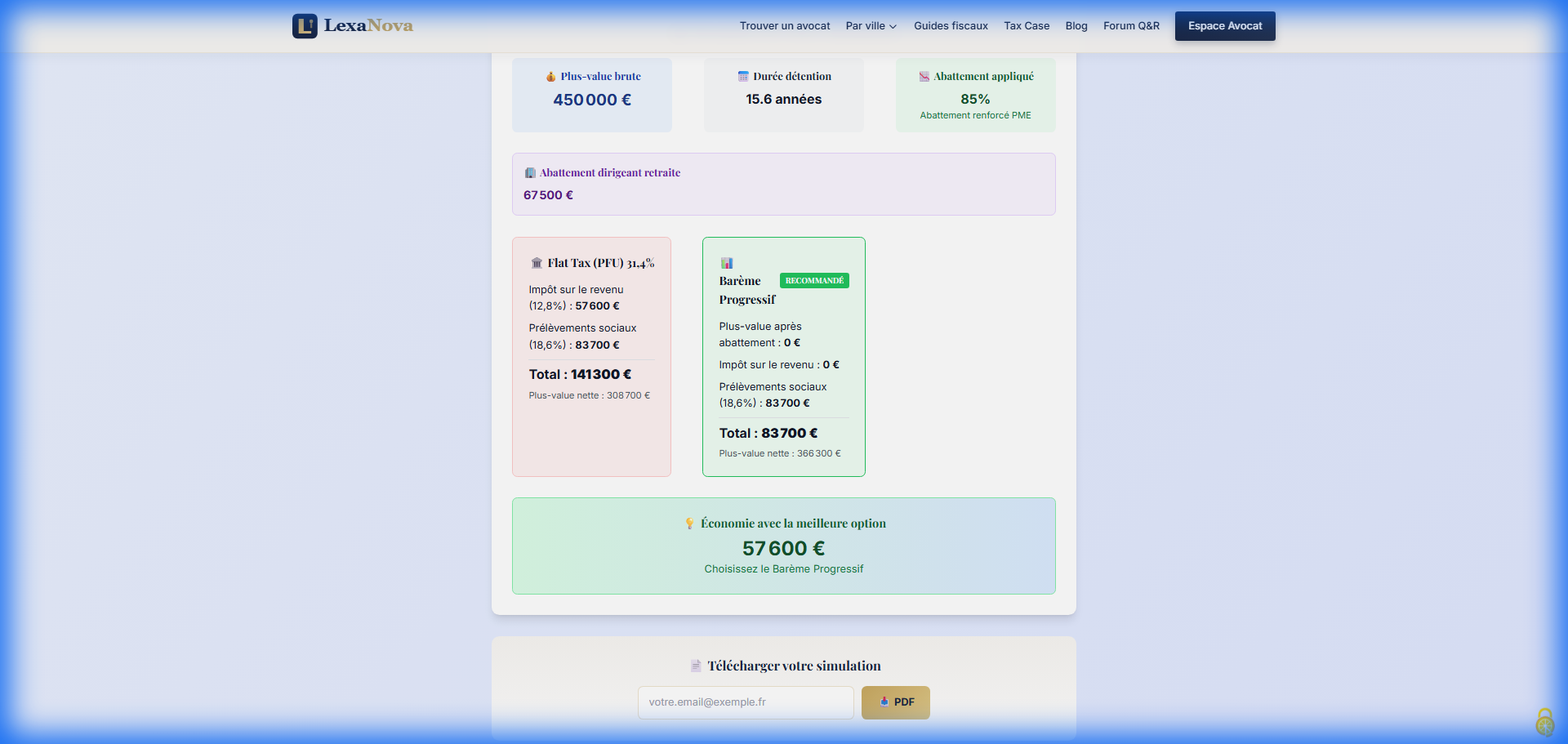

Philippe remplit toutes les conditions du régime "départ à la retraite" : dirigeant depuis plus de 5 ans, détenteur de plus de 25% du capital, cession totale de ses parts, et départ effectif à la retraite dans les 24 mois. Ce dispositif lui ouvre droit à l'abattement fixe de 500 000 € prévu par l'article 150-0 D ter du CGI.

Option 1 - Prélèvement Forfaitaire Unique (PFU) :

- Base imposable : 450 000 € (aucun abattement applicable)

- Impôt sur le revenu (12,8%) : 57 600 €

- Prélèvements sociaux (18,6%) : 83 700 €

- Coût fiscal total : 141 300 €

Option 2 - Barème Progressif avec abattement "Départ Retraite" :

- Plus-value brute : 450 000 €

- Abattement fixe applicable : 500 000 €

- Base imposable IR : 450 000 € - 500 000 € = 0 € (l'abattement absorbe intégralement la PV)

- Impôt sur le revenu : 0 €

- Prélèvements sociaux (18,6% sur brut) : 83 700 €

- Coût fiscal total : 83 700 €

Scénario 3 : Héritage de Titres et TMI Favorable

Contexte patrimonial et profil du client

Martin, 35 ans, est professeur certifié d'histoire-géographie dans un collège public de la région nantaise. Célibataire sans enfant, il dispose d'une part fiscale.

En tant que fonctionnaire de catégorie A en milieu de carrière, Martin perçoit un traitement net d'environ 2 400 € par mois, soit un revenu imposable annuel d'environ 29 000 €. Cette situation le place dans la tranche marginale d'imposition (TMI) à 11%, ce qui signifie que tout euro supplémentaire de revenu est taxé à seulement 11% au titre de l'impôt sur le revenu.

En janvier 2023, Martin a perdu son père, ancien cadre bancaire, qui lui a légué un portefeuille d'actions diversifiées (valeurs européennes et américaines). Au moment du décès, ce portefeuille a été évalué à 45 000 € par le notaire pour le calcul des droits de succession. Cette valeur constitue désormais le nouveau prix d'acquisition fiscal de Martin.

Trois ans plus tard, le portefeuille a bien performé et vaut désormais 60 000 €. Martin souhaite le liquider pour constituer un apport personnel en vue d'un achat immobilier. Il hésite sur le régime fiscal à appliquer.

Données saisies dans le simulateur

- Type de titres : Actions cotées (portefeuille diversifié)

- Prix d'acquisition (valeur succession) : 45 000 € (Janvier 2023)

- Prix de cession : 60 000 € (Janvier 2026)

- Frais de courtage : 150 €

- Plus-value brute : 14 850 €

- Durée de détention depuis succession : 3 ans

- TMI du foyer : 11%

Analyse comparative des options fiscales

Bien que Martin n'ait détenu les titres que 3 ans depuis la succession, il peut néanmoins bénéficier de l'abattement de 50% pour durée de détention s'il opte pour le barème progressif. Son TMI de 11%, inférieur au taux forfaitaire de 12,8%, constitue un avantage supplémentaire.

Option 1 - Prélèvement Forfaitaire Unique (PFU) :

- Base imposable : 14 850 € (aucun abattement applicable)

- Impôt sur le revenu (12,8%) : 1 901 €

- Prélèvements sociaux (18,6%) : 2 762 €

- Coût fiscal total : 4 663 €

Option 2 - Barème Progressif avec abattement 50% :

- Base imposable IR : 14 850 € × 50% = 7 425 € (après abattement)

- Impôt sur le revenu (TMI 11%) : 817 €

- Prélèvements sociaux (18,6% sur brut) : 2 762 €

- Coût fiscal total : 3 579 €

Transformer vos Pertes en Économie d'Impôt

Les moins-values mobilières, souvent perçues négativement, peuvent devenir un véritable levier d'optimisation fiscale si elles sont correctement utilisées.

Mécanisme d'Imputation des Moins-Values

Les moins-values mobilières obéissent à des règles d'imputation strictes définies par l'article 150-0 D, 11° du CGI :

1. Compensation sur l'année N (année de réalisation) Les moins-values s'imputent d'abord sur les plus-values de même nature réalisées la même année, quel que soit le régime d'imposition choisi (PFU ou barème).

2. Report sur les 10 années suivantes Si les moins-values excèdent les plus-values de l'année, l'excédent est reportable sur les plus-values des 10 années suivantes.

3. Pas de remboursement Les moins-values ne donnent pas lieu à remboursement. Elles ne peuvent qu'être imputées sur des plus-values futures.

| Année | Plus-value | Moins-value | Imputation | Stock reportable |

|---|---|---|---|---|

| N | 10 000 € | 25 000 € | 10 000 € | 15 000 € |

| N+1 | 8 000 € | 0 € | 8 000 € | 7 000 € |

| N+2 | 20 000 € | 0 € | 7 000 € | 0 € |

La Stratégie du "Tax-Loss Harvesting"

Le Tax-Loss Harvesting (littéralement "récolte de pertes fiscales") est une technique d'optimisation qui consiste à réaliser intentionnellement des moins-values pour compenser des plus-values imposables.

Principes de la stratégie :

- Identifier les positions perdantes : Repérez dans votre portefeuille les titres en moins-value latente

- Vendre avant la fin de l'année : Réalisez la moins-value avant le 31 décembre pour l'imputer sur les plus-values de l'année

- Racheter si conviction maintenue : Si vous restez convaincu par le titre, vous pouvez le racheter après un délai raisonnable

Attention au "Wash Sale" (règle anti-abus) :

Bien que la France ne dispose pas d'une règle de wash sale aussi stricte qu'aux États-Unis, l'administration fiscale peut requalifier en abus de droit une vente-rachat simultanée dont le seul objectif est fiscal.

Recommandations :

- Attendez au moins 30 jours avant de racheter le même titre

- Documentez votre motivation économique (rééquilibrage, changement de conviction...)

- Privilégiez le rachat de titres similaires mais non identiques (ex: un autre ETF monde)

Exemple Chiffré d'Optimisation

Situation de Pierre :

- Plus-value réalisée en 2026 : 15 000 €

- Moins-value latente sur un ETF : 8 000 €

- TMI : 30%

Sans stratégie (PFU sur 15 000 €) :

- Impôt : 15 000 € × 31,4% = 4 710 €

Avec Tax-Loss Harvesting :

- PV nette : 15 000 € - 8 000 € = 7 000 €

- Impôt : 7 000 € × 31,4% = 2 198 €

- Économie réalisée : 2 512 €

Pierre peut ensuite racheter un ETF similaire pour maintenir son exposition au marché.

Déclaration des Moins-Values (Formulaire 2074)

Pour bénéficier du report de moins-values, vous devez les déclarer correctement :

- Formulaire 2074 : Détail des cessions de valeurs mobilières (obligatoire si PV ou MV > seuil)

- Case 3VH de la 2042 : Report de la moins-value nette à imputer

- Conserver les justificatifs : Relevés de courtier, ordres d'exécution, pendant au moins 6 ans

Obligations Déclaratives

La déclaration des plus-values mobilières obéit à des règles précises qu'il convient de maîtriser pour éviter tout redressement.

Les Formulaires Obligatoires

1. Déclaration n° 2042 - Revenus

Les plus-values mobilières se déclarent sur la déclaration annuelle des revenus :

- Case 3VG : Plus-value nette globale (après imputation des moins-values)

- Case 3VH : Moins-value nette de l'année (si solde négatif)

- Case 2OP : Option pour le barème progressif (si choisie)

2. Formulaire n° 2074 - Déclaration des plus ou moins-values

Ce formulaire détaillé est obligatoire si vous avez réalisé :

- Des cessions de titres non cotés

- Des cessions avec sursis ou report d'imposition

- Des moins-values à reporter

3. Annexe 2074-ABT - Abattements

Ce formulaire complémentaire permet de calculer les abattements pour durée de détention lorsque vous optez pour le barème progressif.

Calendrier Déclaratif 2026

| Zone | Date limite papier | Date limite internet |

|---|---|---|

| Zone 1 (Dept. 01-19) | 20 mai 2026 | 25 mai 2026 |

| Zone 2 (Dept. 20-54) | 20 mai 2026 | 1er juin 2026 |

| Zone 3 (Dept. 55-976) | 20 mai 2026 | 8 juin 2026 |

L'IFU (Imprimé Fiscal Unique)

Les établissements financiers (banques, courtiers) transmettent automatiquement à l'administration fiscale un Imprimé Fiscal Unique (IFU) récapitulant vos opérations de l'année.

L'IFU comprend :

- Les dividendes perçus et leur montant brut

- Les intérêts encaissés

- Les plus et moins-values de cession

- Les prélèvements déjà effectués à la source

Vérifiez systématiquement que les montants pré-remplis sur votre déclaration correspondent à vos relevés personnels. Des erreurs peuvent survenir, notamment en cas de transfert de titres entre établissements.

Documents à Conserver

L'administration fiscale peut exercer son droit de reprise pendant 6 ans à compter de l'année suivant celle au titre de laquelle l'imposition est due (3 ans pour le contrôle sur pièces, 6 ans en cas de fraude).

Documents à archiver :

- Relevés d'opérations des courtiers

- Avis d'exécution d'ordres

- Justificatifs du prix d'acquisition (notamment pour les titres non cotés)

- Calcul du prix moyen pondéré

- Formulaires 2074 et annexes

- Justificatifs des moins-values reportables

Sanctions en Cas de Non-Déclaration

Le défaut ou le retard de déclaration expose à des sanctions graduées :

| Situation | Sanction |

|---|---|

| Retard de déclaration | Majoration de 10% |

| Défaut de déclaration après mise en demeure | Majoration de 20% |

| Non-déclaration délibérée | Majoration de 40% |

| Manœuvres frauduleuses | Majoration de 80% |

| Intérêts de retard | 0,2% par mois (2,4% par an) |

Guide Juridique Complet

Le Prélèvement Forfaitaire Unique (PFU) en 2026

Depuis le 1er janvier 2018, le Prélèvement Forfaitaire Unique (PFU), également appelé "Flat Tax", constitue le régime d'imposition par défaut des revenus de capitaux mobiliers et des plus-values mobilières des personnes physiques résidentes fiscales en France.

Définition et champ d'application

Le PFU est un prélèvement global et définitif qui s'applique de plein droit, sauf option contraire du contribuable pour l'imposition au barème progressif. Il est composé de deux éléments :

- Une part fiscale (IR) : 12,8%

- Les prélèvements sociaux : 18,6% (depuis 2026)

Soit un taux global de 31,4% applicable à la plus-value brute.

Conformément à l'article 200 A du CGI, le PFU s'applique aux gains nets de cession de :

- Valeurs mobilières (actions, obligations, parts sociales)

- Droits sociaux et titres assimilés

- Droits portant sur ces valeurs (bons de souscription, options...)

- Parts de fonds communs de placement et de SICAV

Revenus exclus du PFU

Certains revenus ne sont pas soumis au PFU et bénéficient de régimes spécifiques :

- PEA après 5 ans : exonération d'IR, seuls les PS de 18,6% sont dus

- Assurance-vie : régime spécifique selon la date des versements et la durée du contrat

- Plus-values immobilières : régime distinct (article 150 U du CGI)

- Plus-values sur biens meubles : régime forfaitaire ou exonération selon le montant

Caractère irrévocable de l'option

L'option pour le barème progressif, exprimée sur la déclaration des revenus n° 2042, est :

- Globale : elle s'applique à l'ensemble des revenus de capitaux mobiliers de l'année

- Irrévocable : elle ne peut être modifiée après la date limite de déclaration

- Annuelle : le choix doit être renouvelé chaque année

L'Option pour le Barème Progressif

L'article 200 A, 2 du CGI permet aux contribuables de renoncer au PFU et d'opter pour l'imposition de leurs plus-values au barème progressif de l'impôt sur le revenu.

Mécanisme de l'option (case 2OP)

Pour opter pour le barème progressif, le contribuable doit cocher la case 2OP sur sa déclaration de revenus n° 2042. Cette option implique :

- L'imposition de toutes les plus-values mobilières au barème progressif

- L'application des abattements pour durée de détention

- L'intégration des revenus de capitaux mobiliers (dividendes, intérêts) au revenu global

- La déductibilité partielle de la CSG (6,8% sur 10,6%)

Abattements pour durée de détention de droit commun

L'article 150-0 D, 1 ter du CGI prévoit des abattements proportionnels pour les titres acquis avant le 1er janvier 2018 :

| Durée de détention | Abattement droit commun |

|---|---|

| Moins de 2 ans | 0% |

| De 2 ans à moins de 8 ans | 50% |

| 8 ans et plus | 65% |

Abattements renforcés pour dirigeants

L'article 150-0 D, 1 quater du CGI prévoit des abattements majorés pour les cessions de titres de PME :

| Durée de détention | Abattement renforcé |

|---|---|

| Moins de 1 an | 0% |

| De 1 an à moins de 4 ans | 50% |

| De 4 ans à moins de 8 ans | 65% |

| 8 ans et plus | 85% |

Conditions cumulatives :

- Société créée depuis moins de 10 ans à la date d'acquisition

- PME au sens du droit communautaire

- Activité commerciale, industrielle, artisanale, libérale ou agricole

- Non cotée sur un marché réglementé

Tableau comparatif selon le TMI

| TMI | PFU (IR) | Barème IR (sans abattement) | Avantage |

|---|---|---|---|

| 0% | 12,8% | 0% | Barème |

| 11% | 12,8% | 11% | Barème |

| 30% | 12,8% | 30% | PFU |

| 41% | 12,8% | 41% | PFU |

| 45% | 12,8% | 45% | PFU |

Détermination de la Plus-Value Imposable

Conformément à l'article 150-0 D du CGI, la plus-value se calcule par différence entre le prix de cession et le prix d'acquisition.

Prix de cession

Le prix de cession correspond au montant effectivement perçu par le cédant, diminué des frais de transaction :

- Prix de vente stipulé au contrat

- Moins : frais de courtage

- Moins : droits d'enregistrement à la charge du vendeur

- Moins : commissions d'intermédiaires

Pour les titres cotés, le prix de cession est le cours de bourse au jour de l'opération.

Prix d'acquisition

Le prix d'acquisition comprend :

Pour les titres acquis à titre onéreux :

- Prix d'achat payé

- Plus : frais d'acquisition (courtage, droits de garde)

- Plus : commissions d'intermédiaires

Pour les titres acquis à titre gratuit (donation, succession) :

- Valeur retenue pour le calcul des droits de mutation

- Ou valeur vénale au jour de la transmission si non taxée

En cas d'acquisitions successives : La méthode du prix moyen pondéré (PMP) s'applique :

PMP = (Somme des prix d'acquisition) / (Nombre total de titres)

Cas particuliers

Opérations sur titres (OPA/OPE avec soulte) :

- La soulte reçue est immédiatement imposable si supérieure à 10% de la valeur nominale

- Le sursis d'imposition (art. 150-0 B CGI) s'applique pour le solde

Division ou regroupement d'actions :

- Opération neutre fiscalement

- Le prix d'acquisition unitaire est ajusté proportionnellement

Attribution gratuite d'actions (AGA) :

- Régime spécifique article 80 quaterdecies du CGI

- Prix d'acquisition = valeur à la date d'acquisition définitive

- Plus-value d'acquisition vs plus-value de cession distinguées

Régimes Particuliers et Exonérations

PEA et PEA-PME

Le Plan d'Épargne en Actions (PEA) et le PEA-PME offrent une exonération d'impôt sur le revenu pour les plus-values réalisées après 5 ans de détention, sous réserve :

- Du respect du plafond de versement (150 000 € PEA + 225 000 € PEA-PME)

- De l'investissement en actions européennes éligibles

- De l'absence de retrait avant 5 ans (sauf cas exceptionnels)

| Durée de détention | IR | PS 2026 |

|---|---|---|

| Moins de 5 ans | PFU 12,8% + clôture | 18,6% |

| 5 ans et plus | 0% | 18,6% |

Report d'imposition (apport-cession - art. 150-0 B ter CGI)

Le report d'imposition permet de différer la taxation lors d'un apport de titres à une société contrôlée. Les conditions sont strictes :

- Apport à une société soumise à l'IS contrôlée par l'apporteur

- Maintien des titres apportés pendant 3 ans minimum

- Réinvestissement de 60% du produit de cession dans une activité économique si cession dans les 3 ans

Le report prend fin notamment en cas de :

- Cession des titres reçus en rémunération de l'apport

- Cession par la holding des titres apportés (avant 3 ans sans réinvestissement)

- Rachat, remboursement ou annulation des titres reçus

Sursis d'imposition (art. 150-0 B CGI)

Le sursis d'imposition s'applique automatiquement aux opérations d'échange de titres :

- Offres Publiques d'Échange (OPE)

- Fusions, scissions, apports partiels d'actif

- Conversions, divisions, regroupements de titres

Le gain n'est pas imposé lors de l'échange mais lors de la cession ultérieure des titres reçus.

Abattement dirigeants retraite (art. 150-0 D ter CGI)

L'abattement fixe de 500 000 € a été supprimé, mais l'abattement proportionnel de 85% demeure pour les dirigeants de PME partant à la retraite, sous conditions cumulatives :

- Exercice de fonctions de direction pendant les 5 années précédant la cession

- Détention d'au moins 25% des droits de vote ou des droits financiers

- Départ à la retraite dans les 24 mois précédant ou suivant la cession

- Qualité de PME de la société cédée (moins de 250 salariés, CA < 50 M€)

- Activité opérationnelle (commerciale, industrielle, artisanale, libérale ou agricole)

Imputation et report des moins-values

Les moins-values mobilières sont imputables sur les plus-values de même nature réalisées la même année ou les 10 années suivantes :

- Imputation sur les plus-values de l'année

- Report de l'excédent non imputé sur les années suivantes

- Pas de distinction entre PFU et barème pour l'imputation

Méthodologie du Simulateur

Formules de calcul utilisées

Notre simulateur applique les formules officielles de l'administration fiscale :

1. Plus-value brute :

PV_brute = Prix_cession - Prix_acquisition - Frais

2. Impôt Flat Tax (PFU) :

Impôt_PFU = PV_brute × 31,4%

avec : IR = PV_brute × 12,8%

PS = PV_brute × 18,6%

3. Impôt Barème Progressif :

Base_IR = PV_brute × (1 - Taux_abattement)

IR = Base_IR × TMI_effectif

PS = PV_brute × 18,6%

Impôt_total = IR + PS

4. Calcul de la durée de détention :

Durée = Date_cession - Date_acquisition (en années complètes)

Hypothèses et simplifications

Le simulateur repose sur les hypothèses suivantes :

- Résidence fiscale : Le contribuable est fiscalement domicilié en France

- Régime de droit commun : Hors PEA, assurance-vie et régimes spéciaux

- TMI constant : Le TMI est considéré comme stable après intégration de la PV

- Titres acquis avant 2018 : Les abattements s'appliquent (titres acquis après 2018 = pas d'abattement au barème)

Sources officielles

Les calculs sont conformes aux textes suivants :

- Code Général des Impôts : Articles 150-0 A à 150-0 F

- BOFiP : BOI-RPPM-PVBMI-10 à BOI-RPPM-PVBMI-60

- Loi de Finances 2026 : Hausse CSG à 10,6%

Limites du simulateur

Ce simulateur fournit une estimation indicative et ne se substitue pas à un conseil personnalisé. Les situations suivantes nécessitent une analyse approfondie :

- Plus-values sur titres acquis après le 1er janvier 2018 (pas d'abattement)

- Opérations complexes (OPE, apport-cession, démembrement)

- Contribuables non-résidents ou bi-résidents

- Présence de moins-values reportables

- Intégration avec d'autres revenus de capitaux mobiliers

Avertissement Juridique

Les informations contenues dans ce guide et ce simulateur sont fournies à titre indicatif et ne constituent pas un conseil juridique ou fiscal personnalisé. Chaque situation étant unique, nous vous recommandons de consulter un avocat fiscaliste ou un expert-comptable pour une analyse approfondie de votre cas.

LexaNova décline toute responsabilité en cas d'erreur de calcul ou d'interprétation des textes fiscaux. Les taux et règles fiscaux sont susceptibles d'être modifiés par les lois de finances.

Mise à jour : Ce contenu intègre les dispositions de la Loi de Finances 2026, notamment la hausse des prélèvements sociaux à 18,6%.

Questions fréquentes

Non, la Flat Tax n'est pas obligatoire. Le Prélèvement Forfaitaire Unique (PFU) de 31,4% constitue le régime d'imposition par défaut, mais vous conservez la possibilité d'opter pour le barème progressif de l'impôt sur le revenu. Cette option doit être exercée en cochant la case 2OP sur votre déclaration de revenus n° 2042. Attention : cette option est globale (elle s'applique à tous vos revenus de capitaux mobiliers) et irrévocable pour l'année concernée. Le choix optimal dépend de votre TMI, de la durée de détention de vos titres et de l'existence éventuelle d'abattements applicables.

Pour opter pour le barème progressif, vous devez cocher la case 2OP de votre déclaration de revenus n° 2042 avant la date limite de dépôt. Cette option entraîne l'imposition de l'ensemble de vos revenus de capitaux mobiliers (plus-values, dividendes, intérêts) au barème progressif, avec application des abattements pour durée de détention si vous détenez vos titres depuis plus de 2 ans (pour les titres acquis avant 2018). L'option est valable uniquement pour l'année déclarée et doit être renouvelée chaque année. Une fois la déclaration déposée, l'option est définitive et ne peut plus être modifiée.

Non, ce simulateur est dédié aux plus-values sur valeurs mobilières classiques (actions, obligations, parts de fonds). Les plus-values sur actifs numériques (cryptomonnaies) relèvent d'un régime fiscal distinct, prévu à l'article 150 VH bis du CGI. Les gains sur crypto sont imposés au taux forfaitaire de 31,4% (12,8% IR + 18,6% PS) sans possibilité d'abattement pour durée de détention. L'option pour le barème progressif n'est pas non plus disponible. Un simulateur spécifique "cryptomonnaies" est disponible sur LexaNova pour calculer votre imposition sur les actifs numériques.

Oui, les moins-values mobilières sont imputables sur les plus-values de même nature. L'imputation s'effectue sur les plus-values de l'année en cours, puis sur celles des 10 années suivantes si un excédent subsiste. Par exemple, une moins-value de 20 000 € en 2026 peut être reportée jusqu'en 2036. Attention : les moins-values ne peuvent pas être imputées sur d'autres catégories de revenus (salaires, foncier...). Le régime d'imputation est identique que vous ayez opté pour le PFU ou le barème progressif. Pour bénéficier du report, vous devez déclarer vos moins-values sur le formulaire n° 2074 et les reporter chaque année jusqu'à utilisation complète.

Le PFU (Flat Tax) et le Prélèvement à la Source (PAS) sont deux mécanismes fiscaux distincts. Le PFU (31,4%) est un impôt définitif appliqué aux revenus de capitaux mobiliers (plus-values, dividendes, intérêts) ; il comprend 12,8% d'IR et 18,6% de prélèvements sociaux. Le prélèvement à la source, en revanche, est un acompte d'impôt sur vos revenus d'activité (salaires, pensions, BIC/BNC) ; son taux varie selon votre situation et il est régularisé lors de la déclaration annuelle. Le PFU ne fait l'objet d'aucune régularisation (sauf option pour le barème), alors que le PAS peut donner lieu à un remboursement ou un complément à payer.

Ce contenu est fourni à titre informatif. Pour une analyse personnalisée de votre situation fiscale :

Trouvez un avocat fiscaliste sur LexaNova